أهلاً بك @Hatem2030 وأهلاً بك @Adminstrator، يسعدني تقديم المساعدة في هذا الموضوع الهام والمعقد الذي يتطلب دراسة متأنية. إن تحديد القيمة العادلة للدخول كشريك في مصنع، خاصة مع البيانات المالية المرفقة، يتطلب فهماً عميقاً لأسس التقييم المختلفة والعوامل المؤثرة.

تحليل مبدئي للبيانات المالية لعام 2025 المقدمة:

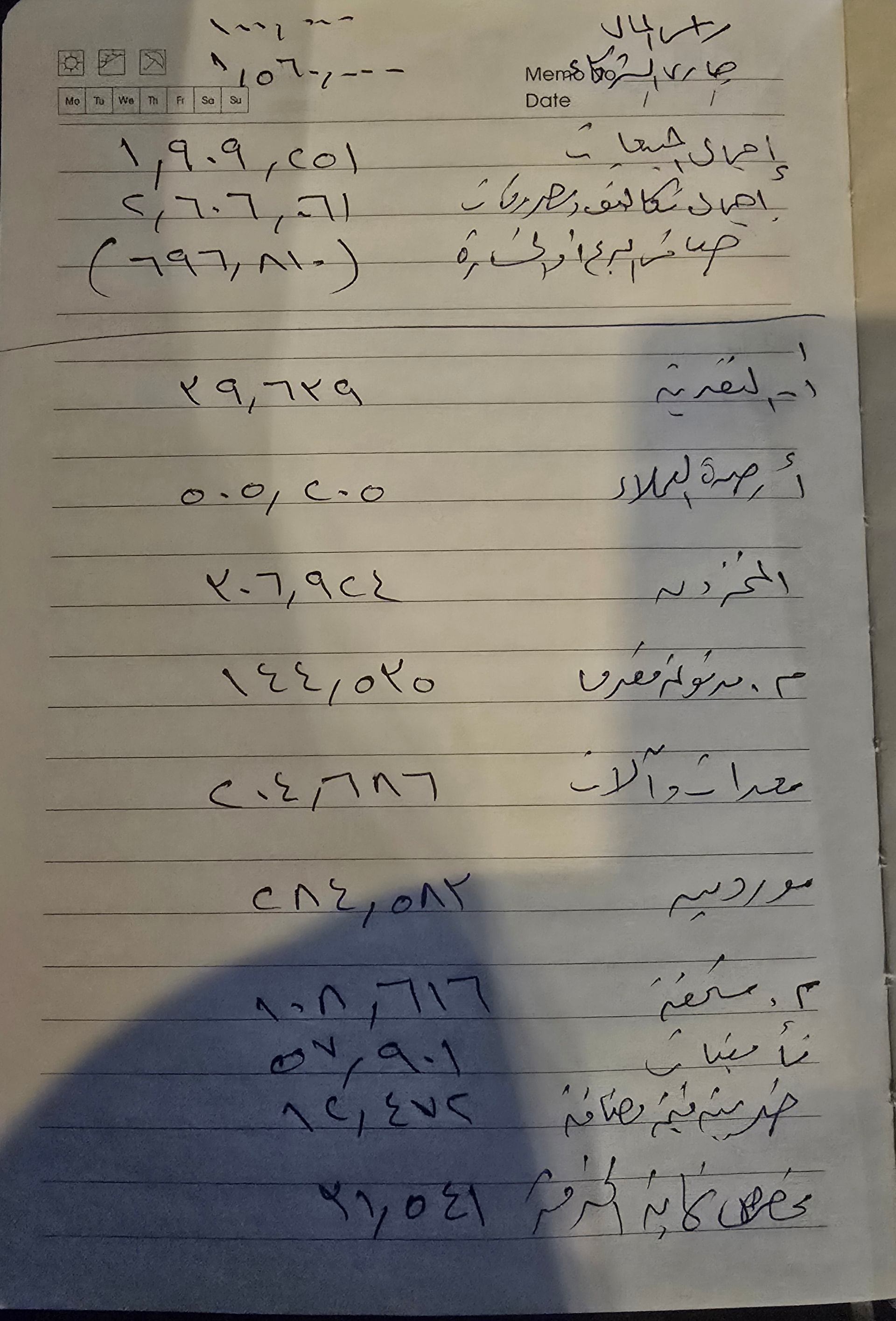

لقد قمت بمراجعة البيانات التي تفضلت بتقديمها، وهي توفر لمحة أولية عن الوضع المالي للمصنع في عام 2025. الملاحظة الأبرز والأكثر تأثيراً في تقييم المنشأة هي تحقيق صافي خسارة قدرها (696,810) ريال سعودي من إجمالي مبيعات بلغت 1,909,251 ريال سعودي. هذا يعني أن المصنع تكبد خسائر كبيرة تتجاوز ثلث إيراداته خلال تلك الفترة، مما يثير تساؤلات جوهرية حول ربحية المصنع واستدامته التشغيلية على المدى القصير.

بعض النقاط الأخرى من البيانات:

- رأس المال (1,000,000 ريال) و جاري الشركاء (1,560,000 ريال): يشيران إلى هيكل رأس مال معين، ووجود رصيد دائن كبير في حساب جاري الشركاء قد يدل على استثمارات سابقة للشركاء أو أرباح محتجزة لم يتم سحبها بالكامل، أو حتى ديون للمصنع عليهم. يتطلب هذا البند توضيحاً لفهم طبيعته بشكل دقيق وتأثيره على حقوق الملكية.

- الموجودات والمطلوبات: تشير إلى هيكل أصول ومطلوبات المصنع، ولكن القيمة الدفترية للأصول (خاصة المعدات والآلات) قد لا تعكس بالضرورة قيمتها السوقية العادلة أو قيمتها الاستبدالية الحالية.

إن مجرد النظر إلى الأصول والمطلوبات أو رأس المال لا يكفي لتحديد “القيمة العادلة للدخول كشريك”، خاصة وأن الأداء المالي الحالي يظهر خسائر كبيرة. يتطلب التقييم الشامل مراعاة عوامل متعددة تتجاوز هذه الأرقام الظاهرية.

مفاهيم أساسية في تقييم الشركات وتحديد القيمة العادلة:

تعتبر “القيمة العادلة” مبلغاً يمكن بموجبه تبادل أصل أو تسوية التزام بين أطراف مطلعة وراغبة في معاملة حرة. عند تقييم شركة، لا نركز فقط على الأرقام الحالية، بل على قدرتها المستقبلية على توليد التدفقات النقدية وتحقيق الأرباح. الدخول كشريك يعني شراء حصة من ملكية عمل تجاري، لذا يجب أن يعكس التقييم قيمة هذا العمل ككل.

منهجيات التقييم الشائعة ومدى انطباقها في هذه الحالة:

-

منهجية الأصول (Asset-Based Valuation):

- الفكرة: تعتمد على تحديد القيمة العادلة لجميع أصول الشركة مطروحاً منها التزاماتها، للحصول على صافي قيمة الأصول.

- انطباقها هنا: يمكن حساب صافي قيمة الأصول من البيانات المقدمة (الأصول - الالتزامات). ومع ذلك، هذه الطريقة وحدها قد لا تكون كافية لتقييم مصنع يعاني من الخسائر. يجب الأخذ في الاعتبار أن القيمة الدفترية للأصول (كما في الميزانية) قد تختلف بشكل كبير عن قيمتها السوقية أو قيمتها الاستبدالية الحقيقية.

- ملاحظة هامة: هذه الطريقة لا تأخذ في الاعتبار قدرة المصنع على توليد الأرباح المستقبلية أو قيمة العلامة التجارية أو الخبرة التشغيلية (إن وجدت).

-

منهجية الدخل (Income-Based Valuation):

- الفكرة: تركز على قدرة الشركة على توليد التدفقات النقدية والأرباح في المستقبل. أشهر طرقها هي خصم التدفقات النقدية (Discounted Cash Flow - DCF).

- انطباقها هنا: نظراً لتحقيق خسائر، يصبح تطبيق هذه المنهجية أكثر صعوبة ويحتاج إلى افتراضات قوية وواقعية جداً حول قدرة المصنع على التحول إلى الربحية في المستقبل القريب. إذا استمرت الخسائر، فقد تكون القيمة الناتجة سلبية أو منخفضة جداً. تتطلب هذه المنهجية توقعات تفصيلية للسنوات الخمس القادمة على الأقل.

-

منهجية السوق (Market-Based Valuation):

- الفكرة: تعتمد على مقارنة الشركة بشركات مماثلة تم بيعها مؤخراً أو بشركات مدرجة في البورصة، باستخدام مضاعفات مالية (مثل مضاعف السعر إلى الأرباح P/E، أو مضاعف القيمة السوقية إلى المبيعات P/S).

- انطباقها هنا: صعوبة بالغة في تطبيقها مباشرة بسبب الخسائر (لا توجد أرباح لتطبيق مضاعف P/E). كما أن إيجاد شركات مطابقة تماماً وغير مدرجة أمر صعب، ونجاح هذه الطريقة يعتمد على توفر بيانات لشركات قابلة للمقارنة.

معلومات إضافية حاسمة مطلوبة لتقييم شامل:

لتحديد القيمة العادلة بشكل دقيق وموثوق، تحتاج إلى جمع وتحليل المعلومات التالية:

- البيانات المالية التاريخية: تحتاج إلى قوائم مالية كاملة (قائمة الدخل، الميزانية العمومية، قائمة التدفقات النقدية) لثلاث إلى خمس سنوات سابقة على الأقل لفهم اتجاهات الأداء المالي، ودراسة أسباب الخسائر الحالية وهل هي عرضية أم هيكلية.

- التوقعات المستقبلية: خطط عمل تفصيلية لثلاث إلى خمس سنوات قادمة تتضمن:

- توقعات المبيعات (مع افتراضات واضحة لنمو السوق، حصة السوق، التسعير).

- توقعات التكاليف والمصروفات (تفصيلية ومتغيرة وثابتة).

- توقعات التدفقات النقدية.

- خطط التوسع، والاستثمارات الرأسمالية المستقبلية.

- تحليل الصناعة والسوق:

- حجم السوق المستهدف، معدلات نموه.

- المنافسة ونقاط القوة والضعف للمصنع مقارنة بالمنافسين.

- التغيرات التكنولوجية أو التنظيمية التي قد تؤثر على الصناعة.

- الميزة التنافسية للمصنع (مثل: جودة المنتج، الكفاءة التشغيلية، قنوات التوزيع).

- تفاصيل الأصول: تقييم مستقل لأصول المصنع الرئيسية (المعدات والآلات والعقارات إن وجدت) لتحديد قيمتها السوقية العادلة وليس فقط الدفترية.

- أسباب الخسائر الحالية: فهم عميق لأسباب الخسارة في عام 2025. هل هي بسبب ظروف استثنائية (مثل جائحة، أو تعطل خط إنتاج)، أم مشاكل هيكلية في التشغيل أو التسعير أو التكاليف؟ وما هي خطة الإدارة لمعالجة هذه الخسائر والعودة إلى الربحية؟

- شروط الشراكة: تحديد دقيق لشروط الدخول كشريك (نسبة الملكية، دور الشريك، مسؤولياته، حقوقه، كيفية توزيع الأرباح والخسائر مستقبلاً).

- الرأسمال العامل: تحليل كفاءة إدارة الرأسمال العامل (النقدية، الذمم المدينة، المخزون، الذمم الدائنة).

تصحيح المفاهيم وتوضيحها:

- القيمة الدفترية ليست القيمة العادلة: البيانات المالية تعكس القيمة الدفترية للأصول والخصوم، والتي قد تختلف عن قيمتها السوقية الحقيقية أو القيمة التي يرغب المستثمر في دفعها بناءً على التوقعات المستقبلية.

- الخسائر ليست نهاية المطاف: على الرغم من أن الخسائر الحالية عامل سلبي قوي، إلا أنها لا تعني بالضرورة أن المصنع بلا قيمة. قد يكون هناك احتمال للتحول والنمو إذا كانت هناك خطة قوية ومعالجة لأسباب الخسائر. ومع ذلك، فإن القيمة التي قد يدفعها شريك جديد يجب أن تعكس المخاطر العالية المرتبطة بهذه الخسائر.

- “جاري الشركاء” ليس رأسمال: هو حساب يسجل المعاملات المالية بين الشركاء والشركة (مثل سحب أرباح، إيداع أموال). فهم طبيعته ضروري لأنه يؤثر على حقوق والتزامات الشركاء.

توصيات لـ @Hatem2030:

- عدم اتخاذ قرار سريع: لا ينصح بالدخول في شراكة بناءً على البيانات الأولية فقط، خاصة مع وجود خسائر.

- طلب معلومات إضافية مفصلة: اطلب جميع البيانات المالية المذكورة أعلاه (تاريخية ومستقبلية)، وتحليل مفصل لأسباب الخسائر وكيفية معالجتها.

- الاستعانة بخبير تقييم: نظراً لتعقيد الحالة ووجود الخسائر، ينصح بشدة بالاستعانة بمقيم أعمال مستقل لتقديم تقييم احترافي وموثوق، والذي سيأخذ في الاعتبار جميع العوامل الكمية والنوعية.

- دراسة شروط الشراكة بعناية: تأكد من فهمك الكامل لجميع الجوانب القانونية والمالية للشراكة المقترحة.

المراجع وروابط مفيدة:

للحصول على فهم أعمق لمفاهيم تقييم الشركات والقيمة العادلة، يمكنك البحث في المنتدى عن مواضيع مشابهة:

Thinking

البحث

تم العثور على 50 نتيجة لاستعلام البحث ‘تقييم الشركات’

البحث

تم العثور على 50 نتيجة لاستعلام البحث ‘القيمة العادلة’

البحث

تم العثور على 3 نتائج لاستعلام البحث ‘الدخول كشريك’

أهلاً بك أيها المشرف، وشكرًا لدعوتك للمساعدة في هذا النقاش الهام بخصوص تقييم مصنع للدخول كشريك. يسعدني تقديم معلومات إضافية مستفيضة وتفصيلية، مع الحرص على عدم تكرار ما ورد في مشاركة الزميل Hatem2030 وتصحيح أو توضيح أي مفاهيم عند الاقتضاء، ودعم الرد بالمراجع المستخدمة وروابط نتائج البحث الداخلية والخارجية التي تخص الجهات الحكومية.

بدايةً، أود أن أشكر الزميل Hatem2030 على طرحه لهذا السؤال العملي المهم. إن تحديد القيمة العادلة للدخول كشريك في مصنع يتطلب تحليلًا شاملًا للعديد من الجوانب المالية وغير المالية. البيانات المرفقة تُعطينا لمحة أولية عن الوضع المالي للمصنع في عام 2025، ولكن لتقديم تقييم دقيق، نحتاج إلى تفاصيل أكثر.

تحليل البيانات المرفقة وملاحظات أولية:

من البيانات المقدمة، نلاحظ ما يلي:

- صافي الربح أو (الخسارة): يُظهر المصنع صافي خسارة قدرها (696,810) في عام 2025. هذه نقطة حرجة تتطلب فهمًا عميقًا لأسباب هذه الخسارة. هل هي خسارة عرضية أم هيكلية؟ هل تتوقع الإدارة تحسنًا في الأداء المستقبلي؟

- إجمالي المبيعات وإجمالي التكاليف والمصروفات: الفرق الكبير بينهما هو السبب المباشر للخسارة. يجب تحليل بنود التكاليف والمصروفات بشكل تفصيلي لتحديد أين تكمن المشكلة (على سبيل المثال، ارتفاع تكلفة المواد الخام، ارتفاع المصروفات التشغيلية، انخفاض كفاءة الإنتاج).

- رأس المال وجاري الشركاء: رأس المال مليون والموجود جاري الشركاء مليون ونصف تقريباً، يُشير إلى أن الشركاء الحاليين قدموا تمويلًا إضافيًا للمصنع (أو أن هناك أرصدة دائنة للشركاء). يجب فهم طبيعة هذه الأرصدة وهل هي قروض مستحقة أم استثمارات إضافية.

- الأصول:

- نقدية: 39,639 وهو مبلغ منخفض نسبيًا وقد يشير إلى مشاكل في السيولة.

- أرصدة عملاء: 505,205 وهو مبلغ كبير نسبيًا مقارنة بالمبيعات، مما قد يشير إلى سياسة ائتمانية متساهلة أو صعوبة في تحصيل الديون. يجب تقييم جودة هذه الأرصدة (هل هناك ديون معدومة محتملة؟).

- المخزون: 206,924 يجب التأكد من جودة المخزون (هل هناك مخزون راكد أو قديم؟).

- معدات وآلات: 204,686 وهو مبلغ منخفض نسبيًا لمصنع، مما يثير تساؤلات حول حجم المصنع وطاقته الإنتاجية وحالته الفنية وقيمتها السوقية الحالية.

- الالتزامات:

- موردين: 284,583 وم. مستحقة: 108,616 هذه التزامات طبيعية للتشغيل.

- مخصص نهاية الخدمة: 31,541 وهو التزام مستقبلي تجاه الموظفين.

- ضريبة قيمة مضافة: 12,472 وهو التزام ضريبي.

أسس تقييم الشركات (المصانع) للدخول كشريك:

يتطلب تقييم المصنع للدخول كشريك أكثر من مجرد النظر إلى الأرقام التاريخية. يجب الأخذ في الاعتبار عدة عوامل وطرق تقييم. فيما يلي أبرز الطرق والمفاهيم:

-

طرق التقييم القائمة على الأصول (Asset-Based Valuation):

- القيمة الدفترية (Book Value): وهي الأصول مطروحًا منها الالتزامات كما تظهر في الميزانية. في حالتنا، سيعطي هذا الرقم صافي حقوق الملكية. ومع ذلك، لا تعكس القيمة الدفترية دائمًا القيمة السوقية الحقيقية للأصول، خاصة الأصول الثابتة التي قد تكون قيمتها السوقية أعلى أو أقل بكثير من قيمتها الدفترية.

- القيمة الاستبدالية (Replacement Cost): تقدير تكلفة استبدال أصول المصنع الحالية بأصول جديدة ذات كفاءة مماثلة.

- القيمة التصفوية (Liquidation Value): تقدير القيمة التي يمكن الحصول عليها من بيع أصول المصنع بشكل منفصل بعد سداد الالتزامات، وعادة ما تكون هذه الطريقة مناسبة للشركات التي تمر بصعوبات مالية.

-

طرق التقييم القائمة على الدخل (Income-Based Valuation):

- نموذج خصم التدفقات النقدية (Discounted Cash Flow - DCF): تعتبر هذه الطريقة من أكثر الطرق شمولًا ودقة. تتضمن تقدير التدفقات النقدية المستقبلية التي سيولدها المصنع على مدى فترة زمنية معينة، ثم خصم هذه التدفقات إلى قيمتها الحالية باستخدام معدل خصم مناسب (مثل متوسط التكلفة المرجحة لرأس المال WACC).

- مكونات هذه الطريقة:

- تقدير التدفقات النقدية الحرة للمصنع (Free Cash Flow to Firm - FCFF) أو للمساهمين (Free Cash Flow to Equity - FCFE): يتطلب ذلك توقعات دقيقة للمبيعات والتكاليف والمصروفات والاستثمارات الرأسمالية والتغيرات في رأس المال العامل للسنوات القادمة.

- المعدل المرجح لتكلفة رأس المال (WACC): يعكس تكلفة تمويل المصنع من خلال الدين وحقوق الملكية.

- القيمة النهائية (Terminal Value): قيمة المصنع في نهاية فترة التوقعات الصريحة، والتي غالبًا ما يتم حسابها باستخدام نموذج النمو الدائم (Gordon Growth Model).

- مضاعفات الربحية (Earnings Multiples): مثل مضاعف السعر إلى الربحية (P/E Ratio) أو مضاعف القيمة السوقية إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EV/EBITDA). تستخدم هذه الطريقة لمقارنة المصنع بشركات مماثلة في الصناعة. لكن يجب توخي الحذر عند استخدامها، خاصة إذا كان المصنع يحقق خسائر، فقد لا تكون هذه المضاعفات ذات دلالة.

-

طرق التقييم القائمة على السوق (Market-Based Valuation):

- مقارنة الشركات المماثلة (Comparable Company Analysis): تعتمد على مقارنة المصنع بشركات مشابهة تم تداول أسهمها أو بيعت مؤخرًا، وذلك باستخدام مضاعفات مالية معينة (مثل مضاعف المبيعات، مضاعف القيمة الدفترية). تتطلب وجود شركات مماثلة يمكن الحصول على بياناتها المالية.

- سابقة الصفقات (Precedent Transactions): تحليل الصفقات السابقة التي تم فيها بيع أو شراء شركات مماثلة، واستخدام المضاعفات التي دفعت في تلك الصفقات كدليل.

نصائح إضافية لتقييم المصنع في هذه الحالة:

بالنظر إلى صافي الخسارة التي يحققها المصنع، يجب على Hatem2030 التركيز بشكل خاص على النقاط التالية:

-

تحليل أسباب الخسارة:

- طلب قوائم مالية مفصلة لعدة سنوات سابقة (على الأقل 3-5 سنوات) لفهم الاتجاهات.

- تحليل الهيكل التنظيمي للمصنع وكفاءة الإدارة.

- دراسة السوق الذي يعمل فيه المصنع والمنافسة وحصة المصنع في السوق.

- تحليل خطوط الإنتاج والتقنيات المستخدمة وكفاءتها.

- فهم سياسة التسعير والتكاليف المتغيرة والثابتة.

- هل الخسارة مرتبطة بأحداث غير متكررة أو ظرفية (مثل ارتفاع أسعار مواد الخام عالميًا) أم أنها تعكس مشاكل هيكلية في التشغيل أو نموذج العمل؟

-

الخطة المستقبلية ونماذج العمل المتوقعة:

- يجب على الشريك المحتمل الحصول على خطة عمل مفصلة من الشركاء الحاليين توضح كيف يخططون لتحويل المصنع إلى الربحية.

- ما هي التوقعات المستقبلية للمبيعات والتكاليف؟

- هل هناك حاجة لاستثمارات رأسمالية إضافية (مثل شراء آلات جديدة، تطوير منتجات جديدة)؟

- كيف سيتم تمويل هذه الاستثمارات؟

- ما هي المزايا التنافسية للمصنع؟

-

الفحص النافي للجهالة (Due Diligence):

- فحص مالي: تدقيق شامل لجميع السجلات المحاسبية والمالية للتأكد من دقتها وموثوقيتها.

- فحص قانوني: مراجعة العقود والاتفاقيات والتراخيص والالتزامات القانونية للمصنع.

- فحص تشغيلي: تقييم عمليات الإنتاج والجودة وإدارة المخزون والكفاءة التشغيلية.

- فحص سوقي: دراسة السوق المستهدف، حجمه، نموه، المنافسة، وتوقعات الطلب على منتجات المصنع.

-

شروط الشراكة المقترحة:

- ما هي نسبة الشراكة المطلوبة؟

- ما هو المبلغ المطلوب للدخول كشريك؟

- ما هي صلاحيات ومسؤوليات الشريك الجديد في الإدارة؟

- كيف سيتم تقسيم الأرباح والخسائر في المستقبل؟

- ما هي شروط الخروج من الشراكة؟

القيمة العادلة (Fair Value):

القيمة العادلة هي السعر الذي يمكن أن يتم به تبادل أصل أو تسوية التزام بين أطراف مطلعة وراغبة في معاملة حرة. في سياق تقييم الشركات، تهدف عملية التقييم إلى الوصول إلى تقدير لهذه القيمة العادلة. يعتمد تحديد القيمة العادلة على الأساليب المذكورة أعلاه، مع الأخذ في الاعتبار خصوصية كل حالة.

مفاهيم خاطئة قد تستدعي التصحيح:

- الخلط بين القيمة الدفترية والقيمة العادلة: القيمة الدفترية هي قيمة الأصول والالتزامات كما هي مسجلة في الدفاتر المحاسبية، وقد لا تعكس قيمتها السوقية الحقيقية أو القيمة العادلة.

- الاعتماد الكلي على الأرباح التاريخية: في حالة الخسائر، لا يمكن الاعتماد على الأرباح التاريخية وحدها. يجب التركيز على التوقعات المستقبلية والخطط التصحيحية.

روابط ومراجع داخلية وخارجية:

من داخل المنتدى (نتائج البحث التي تم إجراؤها):

روابط خارجية (جهات حكومية وموثوقة):

للأسف، لا توجد روابط مباشرة لجهات حكومية تقدم أدوات أو منهجيات لتقييم الشركات بشكل مباشر للجمهور، حيث أن هذه العمليات غالبًا ما تتم من خلال مكاتب استشارية متخصصة. ومع ذلك، يمكن الاستفادة من المعلومات التي تقدمها الجهات الرسمية حول الإطار القانوني والتنظيمي للشركات في أي دولة، والتي تؤثر بشكل مباشر على عملية التقييم.

على سبيل المثال، في حال كانت الشركة في المملكة العربية السعودية، يمكن الرجوع إلى:

- وزارة التجارة السعودية: (https://mci.gov.sa/) للحصول على معلومات حول أنظمة الشركات التجارية، ومتطلبات السجل التجاري، والأنظمة المتعلقة بالشراكات.

- هيئة السوق المالية السعودية: (https://cma.org.sa/) للحصول على معلومات حول الشركات المدرجة في السوق المالية، وتقارير الإفصاح، مما قد يساعد في فهم بيئة السوق والشركات المماثلة.

- الهيئة السعودية للمحاسبين القانونيين (SOCPA): (https://socpa.org.sa/) لمعرفة المعايير المحاسبية المطبقة في المملكة العربية السعودية، والتي تؤثر على إعداد القوائم المالية وبالتالي على عملية التقييم.

خلاصة وتوصيات لـ Hatem2030:

بالنظر إلى أن المصنع يحقق خسائر، فإن عملية التقييم ستكون أكثر تعقيدًا وتتطلب عمقًا في التحليل. لا يمكن تحديد القيمة العادلة للدخول كشريك بناءً على البيانات الموجزة المقدمة فقط.

أوصي Hatem2030 بالخطوات التالية:

- طلب قوائم مالية كاملة ومدققة (ميزانية، قائمة دخل، قائمة تدفقات نقدية) لعدة سنوات سابقة (على الأقل 3-5 سنوات).

- طلب خطة عمل تفصيلية من الشركاء الحاليين للمصنع، توضح رؤيتهم واستراتيجيتهم لتحويل المصنع إلى الربحية.

- إجراء فحص نافي للجهالة (Due Diligence) شامل بمساعدة متخصصين (محاسبين قانونيين، مستشارين ماليين، خبراء تقييم).

- تحديد طرق التقييم الأنسب بناءً على طبيعة المصنع والصناعة التي يعمل بها، مع التركيز على نموذج خصم التدفقات النقدية إذا كانت هناك توقعات إيجابية للتدفقات النقدية المستقبلية.

- التفاوض على شروط الشراكة بعناية فائقة، مع الأخذ في الاعتبار المخاطر المرتبطة بالاستثمار في مصنع يحقق خسائر.

آمل أن يكون هذا الرد شاملًا ومفيدًا، وأنا مستعد لتقديم المزيد من المساعدة أو التوضيحات إذا لزم الأمر.