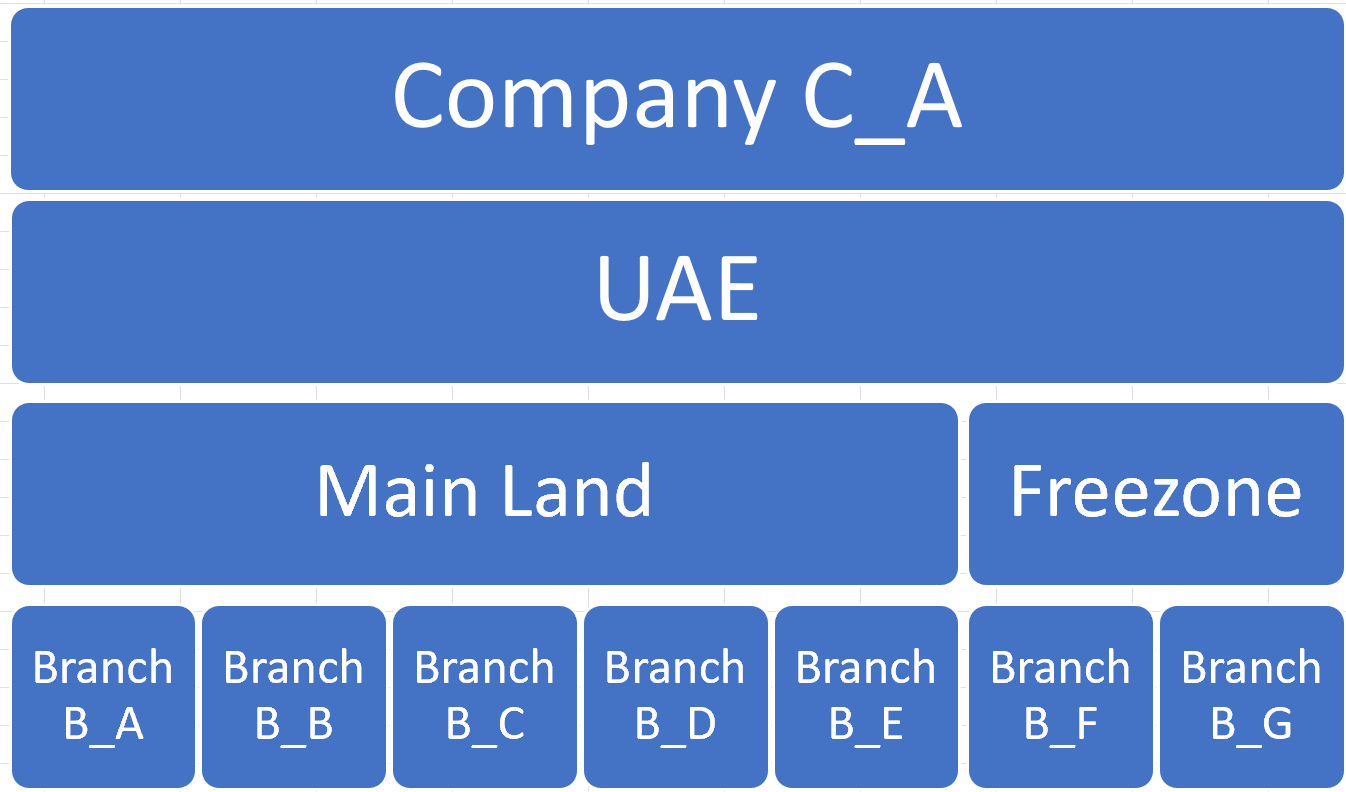

طبقا للتشريعات الضريبية في دولة الإمارات العربية المتحدة ما هي المعالجة الضريبية لحالة الكيانات الاعتبارية “الشركات” التي تتكون من أفرع متعددة احدها على يقع داخل أحد المناطق الحرة مع الاستدلال بالتشريعات القانونية و توضيح القاعدة النهائية التي يمكن الارتكاز عليها في مثل هذه الحالة

لقد تعددت الآراء بخصوص حالة الكيانات الاعتبارية التي تتكون من أفرع متعددة أحدها على يقع داخل أحد المناطق الحرة. وهذه المشكلة تثور بشكل خاص لأنه لا يوجد دليل تم تأصيله قانونا بتسلسل منطقي بناء على التشريعات الضريبية التي تخص ضريبة الشركات في دولة الإمارات العربية المتحدة حتى كتابة هذه المقالة ولذلك دعت الحاجة إلى هذا التأصيل للوصول إلى القواعد اساسية التي يجب القياس عليها عند التعامل مع مثل هذه الحالة

في البداية يجب أن نقف على التعريفات المهمة وتفسيرها حتى يتسنى لنا تفكيك هذه الحالة.

حتى يتسنى لنا تحليل هذه الحالة يجب أن يتم عرض التعريفات الأتية مع ملاحظاتنا حولها

المنشأة الدائمة: المكان الذي تُمارس فيه الأعمال أو أي شكل من أشكال الوجود في الدولة للشخص غير المقيم، وفقاً للمادة (14) من هذا المرسوم بقانون.

الإشارة المرجعية: FDL_47_2022_001

طبقا للتعريف السابق فإن المنشأة الدائمة هي صفة لصيقة لمكان تمارس فيه الأعمال لشخص غير مقيم ولكن من هو الشخص غير المقيم؟

الشخص غير المقيم: الخاضع للضريبة المحدد في البند (4) من المادة (11) من هذا المرسوم بقانون.

الإشارة المرجعية: FDL_47_2022_001

بالرجوع للبند (4) من المادة (11) من المرسوم بقانون

- الشخص غير المقيم هو الشخص الذي لا يُعد شخصاً مقيماً بموجب البند (3) من هذه المادة، وتنطبق عليه أي من الحالات الآتية:-

أ. يكون لديه منشأة دائمة في الدولة كما هو منصوص عليه في المادة (14) من هذا المرسوم بقانون.

ب. يحقق دخلاً ناشئاً في الدولة كما هو منصوص عليه في المادة (13) من هذا المرسوم بقانون.

ج. يكون له صلة في الدولة على النحو الذي يتم تحديده بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.

الإشارة المرجعية: FDL_47_2022_011

و لكن من ناحية اخرى فإن القرار الوزاري CD_100_2023 قد حدد في المادة (3) البند 4 بأنه تُستخدم عبارة “الشخص المؤهل القائم في المنطقة الحرة” عوضاً عن عبارة “الشخص غير المقيم” و بالتالي فإن المنشأة الدائمة كما ترتبط بالشخص غير المقيم فإنها ايضا بحكم هذه المادة ترتبط بالشخص المؤهل القائم في المنطقة الحرة

المادة (3): الدخل المؤهل

- لغايات تطبيق أحكام المادة (18) من قانون ضريبة الشركات، يشمل الدخل المؤهل للشخص المؤهل القائم في المنطقة الحرة فئات الدخل التالية وذلك شريطة ألا يكون ذلك الدخل عائداً إلى مُنشأة محلية دائمة أو مُنشأة أجنبية دائمة بموجب المادة (5) من هذا القرار أو محققاً من تملك أو استغلال العقارات بموجب المادة (6) من هذا القرار أو يعتبردخلاً خاضعاً للضريبة وفقاً للبند (2) من المادة (7) من هذا القرار:

أ. الدخل المحقق من المعاملات التي تتم مع الشخص القائم في المنطقة الحرة، باستثناء الدخل المحقق من الأنشطة المستبعدة.

ب. الدخل المحقق من المعاملات التي تتم مع الشخص غير القائم في المنطقة الحرة فقط فيما يتعلق بالأنشطة المؤهلة التي لا تكون أنشطة مستبعدة.

ج. الدخل المحقق من تملك أو استغلال الملكية الفكرية المؤهلة وفقاً للبند (1) من المادة (7) من هذا القرار.

د. أيّ دخل آخر شريطة أن يستوفي الشخص المؤهل القائم في المنطقة الحرة متطلبات الحد الأدنى وفقاً للمادة (4) من هذا القرار.- لأغراض الفقرة (أ) من البند (1) من هذه المادة، يُعتبر الدخل محققاً من المعاملات التي تتم مع الشخص القائم في المنطقة الحرة متى كان الشخص القائم في المنطقة الحرة هو المستفيد من الخدمات أو السلع المعنية.

- لأغراض هذه المادة، يقصد بكلمة “المستفيد” الشخص الذي له حق استخدام السلعة أو الخدمة والتمتع بها دون أن يكون عليه التزام تعاقدي أو قانوني بتوريد هذه السلعة أو الخدمة إلى شخص آخر، ويقصد بكلمة “السلعة” المال المادي أو المعنوي الذي له قيمة مادية في التعامل بما فيه العقارات والمنقولات.

- لأغراض تحديد ما إذا كان الشخص المؤهل القائم في المنطقة الحرة لديه منشأة محلية دائمة، تسري أحكام المادة (14) من قانون ضريبة الشركات على أن تُستخدم عبارة “الشخص المؤهل القائم في المنطقة الحرة” عوضاً عن عبارة “الشخص غير المقيم”، وأن تُستخدم عبارة “المناطق الجغرافية في الدولة خارج المناطق الحرة في الدولة” عوضاً عن كلمة “الدولة” أينما وردتا في تلك المادة.

الإشارة المرجعية: CD_100_2023_003

متى يكون للشخص منشأة دائمة في الدولة؟

المادة (14): المنشأة الدائمة

- يكون للشخص غير المقيم منشأة دائمة في الدولة في أي من الحالات الآتية:-

أ. إذا كان له مكان ثابت أو دائم في الدولة يزاول من خلاله أعماله أو أي جزء منها.

ب. إذا وُجد شخص لديه صلاحية ويزاولها بشكل اعتيادي لممارسة الأعمال أو نشاط الأعمال في الدولة نيابة عن الشخص غير المقيم.

ج. إذا كان لديه أي شكل آخر من أشكال الصلة في الدولة على النحو الذي يتم تحديده بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.- لغايات الفقرة (أ) من البند (1) من هذه المادة، يشمل المكان الثابت أو الدائم الآتي:-

أ. مكان إدارة يتم فيه فعلياً اتخاذ القرارات الإدارية والتجارية الضرورية لممارسة الأعمال.

ب. فرع.

ج. مكتب.

د. مصنع.

ه. ورشة.

و. أراضي أو مباني أو ممتلكات عقارية أخرى.

ز. تجهيزات أو منصات استكشاف موارد طبيعية متجددة أو غير متجددة.

ح. منجم أو بئر نفط أو غاز أو مقلع أو أي مكان آخر لاستخراج الموارد الطبيعية، بما في ذلك السفن والمنصات المستخدمة لاستخراج تلك الموارد.

ط. أي موقع بناء أو مشروع إنشاء أو مكان للتجميع أو للتجهيز، أو أي أنشطة رقابة مرتبطة، فقط في حال زادت مدة العمل في ذلك الموقع، أو في المشروع أو في الأنشطة، سواء بشكل منفصل أو مع مواقع أو مع مشاريع أو مع أنشطة أخرى، عن (6) ستة أشهر، وتشمل الأنشطة المرتبطة التي تتمّ ممارستها في الموقع

أو المشروع من قبل شخص أو أكثر من الأطراف المرتبطة بالشخص غير المقيم.- استثناءً من أحكام البندين (1) و(2) من هذه المادة، لا يعتبر المكان الثابت أو الدائم في الدولة منشأة دائمة للشخص غير المقيم إذا كان يستخدم حصراً لأي من الأغراض الآتية:-

أ. تخزين أو عرض أو تسليم السلع أو البضائع المملوكة لذلك الشخص.

ب. الاحتفاظ بمخزون سلع أو بضائع مملوكة لذلك الشخص إذا كانت مخصصة حصراً للمعالجة من قبل شخص آخر.

ج. شراء السلع أو البضائع أو جمع المعلومات للشخص غير المقيم.

د. القيام بأي أنشطة أخرى ذات طابع تحضيري أو مساند للشخص غير المقيم.

ه. القيام بأي مجموعة أنشطة المنصوص عليها في الفقرات (أ) و(ب) و(ج) و(د) من البند (3) من هذه المادة، شريطة أن يكون النشاط الإجمالي ذو طابع تحضيري أو مساند.- لا ينطبق البند (3) من هذه المادة على المكان الثابت أو الدائم في الدولة الذي يستخدمه الشخص غير المقيم أو يحتفظ به، إذا كان ذلك الشخص أو الطرف المرتبط به يزاول أعمال أو نشاط أعمال في هذا المكان أو في مكان آخر في الدولة في حال استيفاء جميع الشروط الآتية:-

أ. إذا كان ذلك المكان أو المكان الآخر منشأة دائمة تعود للشخص غير المقيم أو للطرف المرتبط به.

ب. ألا يكون النشاط الإجمالي الناتج عن مجموعة الأنشطة التي يزاولها الشخص غير المقيم والطرف المرتبط به في المكان ذاته أو في المكانين، ذو طابع تحضيري أو مساند، وكانت تشكل تلك الأنشطة مجتمعةً عملاً تجارياً متماسكاً واحداً لو لم يتمّ تجزئتها.- لغايات الفقرة (ب) من البند (1) من هذه المادة، يُعتبر الشخص لديه صلاحية ويزاولها بشكل اعتيادي لممارسة أعمال أو نشاط أعمال في الدولة نيابة عن الشخص غير المقيم، في حال استيفاء أي من الشروط الآتية:-

أ. إبرام العقود نيابةً عن الشخص غير المقيم بشكل اعتيادي.

ب. التفاوض بشكل اعتيادي بخصوص العقود التي يبرمها الشخص غير المقيم دون الحاجة لإحداث

أي تعديلات جوهرية عليها من قبل الشخص غير المقيم.- لا تُطبق أحكام الفقرة (ب) من البند (1) من هذه المادة في الحالة التي يزاول فيها الشخص أعمال أو نشاط أعمال في الدولة بصفته وكيلاً مستقلاً ويتصرف لصالح الشخص غير المقيم في السياق المعتاد لتلك الأعمال

أو نشاط الأعمال، إلا إذا تصرف ذلك الشخص بشكل حصري أو شبه حصري نيابةً عن الشخص غير المقيم

أو في الحالات الأخرى التي لا يمكن فيها اعتبار ذلك الشخص مستقلاً عن الشخص غير المقيم من الناحية القانونية أو الاقتصادية.- لغايات البند (3) من هذه المادة، للوزير تحديد الشروط التي لا يعتبر فيها مجرد وجود شخص طبيعي في الدولة سبباً بأن تصبح للشخص غير المقيم منشأة دائمة في إحدى الحالتين:-

أ. إذا كان هذا الوجود نتيجة لوضع مؤقت واستثنائي.

ب. إذا كان الشخص الطبيعي موظفاً لدى الشخص غير المقيم، شريطة استيفاء كافة الشروط الآتية:-

- ألا تكون الأنشطة التي يمارسها الشخص الطبيعي في الدولة جزءاً من الأنشطة الأساسية المولدة للدخل للشخص غير المقيم أو الأطراف المرتبطة به.

- ألا يحقق الشخص غير المقيم دخلاً ناشئاً في الدولة.

الإشارة المرجعية: FDL_47_2022_014

مما سبق فإن مصطلح “المنشأة الدائمة” يتقاطع مع مصطلحات اخرى قد تبدوا قريبة لغويا مثل مصطلح “المنشأة المحلية الدائمة” ومصطلح “المنشأة الاجنبية الدائمة”

المنشأة المحلية الدائمة: مكان الأعمال أو صورة أخرى من صور التواجد في الدولة خارج المنطقة الحرة للشخص المؤهل القائم في المنطقة الحرة.

الإشارة المرجعية: CD_100_2023_001

المنشأة الأجنبية الدائمة: المكان الذي تمارس فيه الأعمال أو أي شكل من أشكال الوجود خارج الدولة للشخص المقيم، والذي يتمّ تحديده وفقاً للمعايير المنصوص عليها في المادة (14) من هذا المرسوم بقانون.

الإشارة المرجعية: FDL_47_2022_001

من التعريفات السابقة فإن مصطلح “المنشأة المحلية الدائمة” لم تخرج من عباءة التعريف الخاصة بالمنشأة الدائمة و شروطها استشهادا بما تم ذكره في القرار CD_100_2023 حيث تُستخدم عبارة “الشخص المؤهل القائم في المنطقة الحرة” عوضاً عن عبارة “الشخص غير المقيم” بالتالي فإن المنشأة المحلية الدائمة يجب أن تخضع للاختبار لشروط المنشأة المحلية.

المادة (11): الخاضع للضريبة

- تُفرض ضريبة الشركات على الخاضع للضريبة وفقاً للنسب المحددة بموجب هذا المرسوم بقانون.

- لغايات هذا المرسوم بقانون، يكون الخاضع للضريبة إما شخص مقيم أو شخص غير مقيم.

- يكون الشخص المقيم أياً من الأشخاص الآتية:-

أ. الشخص الاعتباري الذي تمّ تأسيسه، أو إنشاؤه أو الاعتراف به بأي شكل آخر، بموجب التشريعات السارية في الدولة، بما في ذلك الشخص القائم في المنطقة الحرة.

ب. الشخص الاعتباري الذي تمّ تأسيسه، أو إنشاؤه أو الاعتراف به بأي شكل آخر، بموجب تشريعات دولة أخرى أو إقليم أجنبي والذي تتمّ إدارته والتحكم فيه بشكل فعال في الدولة.

ج. الشخص الطبيعي الذي يزاول الأعمال أو نشاط الأعمال في الدولة.

د. أي شخص آخر قد يتمّ تحديده بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.- الشخص غير المقيم هو الشخص الذي لا يُعد شخصاً مقيماً بموجب البند (3) من هذه المادة، وتنطبق عليه أي من الحالات الآتية:-

أ. يكون لديه منشأة دائمة في الدولة كما هو منصوص عليه في المادة (14) من هذا المرسوم بقانون.

ب. يحقق دخلاً ناشئاً في الدولة كما هو منصوص عليه في المادة (13) من هذا المرسوم بقانون.

ج. يكون له صلة في الدولة على النحو الذي يتم تحديده بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.- يعامل الفرع الموجود في الدولة للشخص المشار إليه في البند (3) من هذه المادة، كذات الشخص الخاضع للضريبة.

- يصدر مجلس الوزراء بناءً على اقتراح الوزير وبالتنسيق مع الجهات المعنية المختصة، قراراً يُحدد فيه فئات الأعمال أو نشاط الأعمال التي يمارسها الشخص الطبيعي المقيم أو غير المقيم التي تخضع لضريبة الشركات بموجب هذا المرسوم بقانون.

الإشارة المرجعية: FDL_47_2022_011

بناء على ما سبق فإن الاستشاري الضريبي يجب أن يقوم بالاختبارات اللازمة لاختبار مدى تأهيل الكيان القائم في المنطقة الحرة محل الدراسة للوصول إلى قرار

لقد حددت المادة (18) من المرسوم بقانون FDL_47_2022 شروط اعتبار الشخص القائم في المنطقة الحرة على أنه مؤهل

المادة (18): الشخص المؤهل القائم في المنطقة الحرة

- الشخص المؤهل القائم في المنطقة الحرة هو الشخص القائم في المنطقة الحرة الذي ينطبق عليه جميع ما يأتي:

أ. يحافظ على وجود واقعي وكافٍ في الدولة.

ب. يحقق الدخل المؤهل كما هو محدد بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.

ج. لم يختر الخضوع لضريبة الشركات بموجب المادة (19) من هذا المرسوم بقانون.

د. يمتثل لأحكام المادتين (34) و(55) من هذا المرسوم بقانون.

ه. يستوفي أي شروط أخرى قد يُحددها الوزير.- في حال لم يستوف الشخص المؤهل القائم في المنطقة الحرة أياً من الشروط المنصوص عليها في البند (1) من هذه المادة في أي وقت معين خلال فترة ضريبية، يتوقف اعتباره شخصاً مؤهلاً قائماً في المنطقة الحرة من بداية تلك الفترة الضريبية.

- استثناءً من أحكام البند (2) من هذه المادة، للوزير أن يُحدد الشروط أو الحالات التي تُجيز استمرار اعتبار الشخص كشخص مؤهل قائم في المنطقة الحرة، أو تُوقِف اعتباره كشخص مؤهل قائم في المنطقة الحرة من تاريخ مختلف.

- تُطبق أحكام الفقرة (أ) من البند (2) من المادة (3) من هذا المرسوم بقانون على شخص مؤهل قائم في المنطقة الحرة للمدة المتبقية من فترة الحوافز الضريبية المنصوص عليها في التشريعات السارية في المنطقة الحرة التي تمّ فيها تسجيل الشخص المؤهل القائم في المنطقة الحرة، ويجوز تمديد فترة الحوافز الضريبية المشار إليها لفترات أخرى وفقاً لأي شروط تُحدد بقرار من مجلس الوزراء بناءً على اقتراح الوزير، على ألا تتجاوز أي فترة يتم تمديدها مدة (50) خمسين سنة.

الإشارة المرجعية: FDL_47_2022_018

وحددت المادة (8) من القرار CD_100_2023 شروط الوجود الواقعي الكاف في الدولة

المادة (8): الاحتفاظ بوجود واقعي وكافٍ والتّعهيد في المنطقة الحرة

- يجب على الشخص المؤهل القائم في المنطقة الحرة ممارسة أنشطته الأساسية المُدرّة للدخل في المنطقة الحرة أو المنطقة المحددة وذلك بحسب المنطقة التي يتعين ممارسة ذلك النشاط فيها، ومع مراعاة مستوى الأنشطة التي يمارسها، أن يكون لديه أصول كافية وعدد كافٍ من الموظفين المؤهلين بدوام كامل في المنطقة الحرة أو المنطقة المحددة وذلك بحسب المنطقة التي يتعين ممارسة ذلك النشاط فيها وأن يتكبد نفقات تشغيل كافية، فيما يتعلق بكل نشاط.

- يجوز تعهيد الأنشطة الأساسية المُدرَة للدخل لشخص آخر في المنطقة الحرة أو المنطقة المحددة وذلك بحسب المنطقة التي يتعين ممارسة ذلك النشاط فيها، وذلك شريطة أن يُمارس الشخص المؤهل القائم في المنطقة الحرة الإشراف الكافي على النشاط الذي يتم تعهيده.

- استثناءً من البند (2) من هذه المادة، يجوز تعهيد الأنشطة الأساسية المُدرَة للدخل فيما يتعلق بالملكية الفكرية المؤهلة لأي شخص آخر في الدولة أو أي شخص آخر لا يكون طرفاً مرتبطاً خارج الدولة، وذلك شريطة أن يُمارس الشخص المؤهل القائم في المنطقة الحرة الإشراف الكافي على النشاط الذي يتم تعهيده.

- لأغراض هذه المادة، قد تختلف الأنشطة الأساسية المدرّة للدخل وفق النشاط المعين لكنها تتكون بشكل أساسي من الوظائف المهمة التي تعزز قيمة الأعمال لكل نشاط يقوم به الشخص المؤهل القائم في المنطقة الحرة ولا تكون حصرياً أو إلى حد كبير أنشطة داعمة.

الإشارة المرجعية: CD_100_2023_008

وحددت المادة (3) من القرار CD_100_2023 شروط الدخل المؤهل

المادة (3): الدخل المؤهل

- لغايات تطبيق أحكام المادة (18) من قانون ضريبة الشركات، يشمل الدخل المؤهل للشخص المؤهل القائم في المنطقة الحرة فئات الدخل التالية وذلك شريطة ألا يكون ذلك الدخل عائداً إلى مُنشأة محلية دائمة أو مُنشأة أجنبية دائمة بموجب المادة (5) من هذا القرار أو محققاً من تملك أو استغلال العقارات بموجب المادة (6) من هذا القرار أو يعتبردخلاً خاضعاً للضريبة وفقاً للبند (2) من المادة (7) من هذا القرار:

أ. الدخل المحقق من المعاملات التي تتم مع الشخص القائم في المنطقة الحرة، باستثناء الدخل المحقق من الأنشطة المستبعدة.

ب. الدخل المحقق من المعاملات التي تتم مع الشخص غير القائم في المنطقة الحرة فقط فيما يتعلق بالأنشطة المؤهلة التي لا تكون أنشطة مستبعدة.

ج. الدخل المحقق من تملك أو استغلال الملكية الفكرية المؤهلة وفقاً للبند (1) من المادة (7) من هذا القرار.

د. أيّ دخل آخر شريطة أن يستوفي الشخص المؤهل القائم في المنطقة الحرة متطلبات الحد الأدنى وفقاً للمادة (4) من هذا القرار.- لأغراض الفقرة (أ) من البند (1) من هذه المادة، يُعتبر الدخل محققاً من المعاملات التي تتم مع الشخص القائم في المنطقة الحرة متى كان الشخص القائم في المنطقة الحرة هو المستفيد من الخدمات أو السلع المعنية.

- لأغراض هذه المادة، يقصد بكلمة “المستفيد” الشخص الذي له حق استخدام السلعة أو الخدمة والتمتع بها دون أن يكون عليه التزام تعاقدي أو قانوني بتوريد هذه السلعة أو الخدمة إلى شخص آخر، ويقصد بكلمة “السلعة” المال المادي أو المعنوي الذي له قيمة مادية في التعامل بما فيه العقارات والمنقولات.

- لأغراض تحديد ما إذا كان الشخص المؤهل القائم في المنطقة الحرة لديه منشأة محلية دائمة، تسري أحكام المادة (14) من قانون ضريبة الشركات على أن تُستخدم عبارة “الشخص المؤهل القائم في المنطقة الحرة” عوضاً عن عبارة “الشخص غير المقيم”، وأن تُستخدم عبارة “المناطق الجغرافية في الدولة خارج المناطق الحرة في الدولة” عوضاً عن كلمة “الدولة” أينما وردتا في تلك المادة.

الإشارة المرجعية: CD_100_2023_003

أحد التفصيلات المهمة هنا هي أن تحديد الدخل المؤهل يستبعد الدخل العائد إلى منشأت محلية دائمة و التي تم ذكرها في المادة (5) من القرار CD_100_2023 و لعدم الدخول في تفصيلات أخرى تبعدنا عن الهدف من هذه الحالة فإن اختبارات التأهيل هنا ستكون نتيجتها الحتمية أيا من الحالتين التاليتين:

الحالة الأولى: الفرع محل الفحص يعد شخص مؤهل قائم في المنطقة الحرة

الحالة الثانية الفرع محل الفحص لا يعد شخص مؤهل قائم في المنطقة الحرة

وفي حالة انطباق صفة “الشخص المؤهل القائم في المنطقة الحرة” على احد الأفرع فإن هذا يحيلنا بالضرورة إلى النظر في كيفية معاملة الفروع الاخرى و هل سيتم اعتبارها على أنها “منشأة محلية دائمة” و الاجابة هنا هي بالتأكيد "نعم سيتم اعتبارها على أنها منشآت محلية دائمة) طبقا للتعريف الوارد في القانون FDL_47_2022 و هذا التصنيف هو لغاية واحدة مهمة وردت في المادة (5) من القرار CD_100_2023

المادة (5): الدخل العائد لمنشأة محلية دائمة أو منشأة أجنبية دائمة

- يُعتبر الدخل العائد إلى مُنشأة محلية دائمة أو مُنشأة أجنبية دائمة للشخص المؤهل القائم في المنطقة الحرة دخلاً خاضعاً للضريبة، ويخضع للضريبة وفقاً للفقرة (ب) من البند (2) من المادة (3) من قانون ضريبة الشركات.

- الدخل العائد إلى منشأة محلية دائمة أو منشأة أجنبية دائمة للشخص المؤهل القائم في المنطقة الحرة في الفترة الضريبية هو الدخل الخاضع للضريبة العائد لأيّ من تلك المنشآت في تلك الفترة محسوباً كما لو كانت المنشأة شخصاً مُنفصلاً ومستقلاً والذي يكون طرفاً مرتبطاً بالشخص المؤهل القائم في المنطقة الحرة.

الإشارة المرجعية: CD_100_2023_005

المادة (5) من القرار CD_100_2023 تشير إلى ان التعامل فيما يخص نسب الخضوع للضريبة في حالة ثبوت صفة “مُنشأة محلية دائمة” على الافرع الاخرى حيث أن الدخل من المنشأة المحلية الدائمة ستطبق عليه قاعدة خاصة وفقاً للفقرة (ب) من البند (2) من المادة (3) و هي أن الدخل سيكون خاضعا لنسبة (9%) تسعة بالمائة وتشير المادة ايضا إلى أن مبدأ مهم و هو الفصل بين الفروع عند احتساب الدخل و التعامل معها على أنها اشخاص منفصلة و مستقلة و بالتالي اعتبارها طرف مرتبط بالشخص القائم في المنطقة الحرة و هذا مبدأ مهم جدا عند التعامل مع هذه الحالة و كأنه يوجه بتطبيق مبدأ السعر المحايد للمعاملات البينية بين الفروع و لذلك يجب ان يتأكد الاستشاري دائما من توافر التقارير القطاعية (للقوائم المالية على حسب الفرع و حسب النشاط أن امكن) عند تعامله مع الشركة المعنية

المادة (3): نسبة ضريبة الشركات

- تُفرض ضريبة الشركات على الدخل الخاضع للضريبة بالنسب الآتية:-

أ. نسبة (0%) صفر بالمائة على الجزء من الدخل الخاضع للضريبة الذي لا يتجاوز المبلغ الذي يُحدد بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.

ب. نسبة (9%) تسعة بالمائة على الدخل الخاضع للضريبة الذي يتجاوز المبلغ الذي يُحدد بموجب قرار يصدر من مجلس الوزراء بناءً على اقتراح الوزير.- تُفرض ضريبة الشركات على الشخص المؤهل القائم في المنطقة الحرة بالنسب الآتية:-

أ. نسبة (0%) صفر بالمائة على الدخل المؤهل.

ب. نسبة (9%) تسعة بالمائة على الدخل الخاضع للضريبة الذي لا يكون دخلاً مؤهلاً بموجب المادة (18) من هذا المرسوم بقانون وأي قرار يصدر من مجلس الوزراء في هذا الشأن بناءً على اقتراح الوزير.

الإشارة المرجعية: FDL_47_2022_003

وهنا تأتي عملية التخطيط الضريبي لمثل هذه الحالة حيث أنه يجب على الاستشاري الضريبي أن يقوم بافتراض أكثر من سيناريو للوصول إلى التأثير الضريبي الأمثل للشركة بعد التأكد من شرط التأهيل الخاص بالشخص القائم في المنطقة الحرة لأحد الأفرع

في كلا الحالتين الآتيتين الشركة هنا يمكنها تطبيق أحد الخيارين التاليين:

الحالة الأولى: إذا أنشئ المقر الرئيس أو الفرع الرئيس في المنطقة الحرة أولا

الحالة الثانية: إذا أنشئ المقر الرئيس أو الفرع الرئيس في داخل أراض الدولة أولا

الخيار الأول: التعامل بالقاعدة الآتية في حالة وجود فرع أو شخص مؤهل قائم في المنطقة الحرة بحيث تكون النسب الضريبية كالآتي:

أ. نسبة (0%) صفر بالمائة على الدخل المؤهل.

ب. نسبة (9%) تسعة بالمائة على الدخل الخاضع للضريبة الذي لا يكون دخلاً مؤهلاً

ج. نسبة (9%) تسعة بالمائة على دخل المنشآت المحلية الدائمة

و في هذه الحالة تكون الإجابة بنعم على السؤال “هل الشخص الخاضع للضريبة تأسس, أنشئ, أو سجل بطريقة أو بأخرى في منطقة حرة؟”

الخيار الثاني: اختيار الخضوع بالنسب الاعتيادية طبقا للمادة (19) من المرسوم بقانون FDL_47_2022

أ. نسبة (0%) صفر بالمائة على الجزء من الدخل الخاضع للضريبة الذي لا يتجاوز 375,000 درهم

ب. نسبة (9%) تسعة بالمائة على الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم

وفي هذه الحالة تكون الإجابة بلا على السؤال “هل الشخص الخاضع للضريبة تأسس، أنشئ، أو سجل بطريقة أو بأخرى في منطقة حرة؟”

المادة (19): اختيار الخضوع لضريبة الشركات

- يحق للشخص المؤهل القائم في المنطقة الحرة أن يختار الخضوع لضريبة الشركات بالنسب المنصوص عليها في البند (1) من المادة (3) من هذا المرسوم بقانون.

- يسري اختيار الخضوع لضريبة الشركات المنصوص عليه في البند (1) من هذه المادة اعتباراً من أي من الآتي:

أ. بداية الفترة الضريبية التي تم فيها اختيار الخضوع.

ب. بداية الفترة الضريبية اللاحقة للفترة الضريبية التي تمّ فيها اختيار الخضوع.

الإشارة المرجعية: FDL_47_2022_019

المادة (2): الدخل الخاضع لضريبة الشركات بنسبة (0%) صفر بالمائة

- لأغراض الفقرة (أ) من البند (1) من المادة (3) من قانون ضريبة الشركات، يخضع جزء الدخل الخاضع للضريبة العائد للخاضع للضريبة الذي لا يتجاوز مبلغ (375,000) ثلاثمائة وخمسة وسبعين ألف درهم إماراتي لضريبة الشركات بنسبة (0%) صفر بالمائة في الفترة الضريبية بغض النظر عمّا إذا كان الخاضع للضريبة يزاول عدة أعمال أو نشاط أعمال في تلك الفترة الضريبية.

- إذا تبين للهيئة بأن شخصاً أو أكثر قد قاموا بفصل أعمالهم أو نشاط أعمالهم بشكل صوري و تم إخضاع الدخل الخاضع للضريبة العائد لكامل أعمالهم أو نشاط أعمالهم لضريبة الشركات بنسبة (0%) صفر بالمائة في الفترة الضريبية على مبلغ يتجاوز (375,000) ثلاثمائة و خمسة و سبعين ألف درهم إماراتي، فإن ذلك يعتبر ترتيباً للحصول على ميزة متعلقة بضريبة الشركات وفق البند (1) من المادة (50) من قانون ضريبة الشركات.

- لغرض قيام الهيئة بالتحقق فيما إذا كان شخصين أو أكثر قد قاموا بفصل أعمالهم أو نشاط أعمالهم بشكل صوري، يجب عليها النظر فيما إذا كان قد تم الدخول في الترتيب لغرض تجاري مشروع وفيما إذا كان الأشخاص يمارسون إلى حد كبير ذات الأعمال أو نشاط الأعمال مع الأخذ بالاعتبار جميع الوقائع والظروف ذات الصلة، بما في ذلك على سبيل المثال لا الحصر روابطهم المالية والاقتصادية والتنظيمية.

الإشارة المرجعية: CD_116_2022_002

المادة (3): الدخل الخاضع لضريبة الشركات بنسبة (9%) تسعة بالمائة

لأغراض الفقرة (ب) من البند (1) من المادة (3) من قانون ضريبة الشركات، يخضع الدخل الخاضع للضريبة العائد للخاضع للضريبة الذي يتجاوز مبلغ (375,000) ثلاثمائة وخمسة وسبعين ألف درهم إماراتي لضريبة الشركات بنسبة (9%) تسعة بالمائة في الفترة الضريبة ذات الصلة.

الإشارة المرجعية: CD_116_2022_003

خلاصة الاستنتاجات المهنية المبنية على التشريعات والقوانين الضريبية في دولة الإمارات العربية المتحدة لهذه الحالة:

لا يهم تراتيبية التأسيس أو تحديد الامتداد فسواء تمت عملية التأسيس للمقر الرئيس داخل أراض الدولة أو تمت عملية التأسيس للمقر الرئيس داخل المنطقة الحرة فإن الفيصل هو وجود أحد الأفرع يمكن تصنيفه على أنه “شخص مؤهل قائم في المنطقة الحرة” حيث أنه عند وجود أحد الافرع الذي ينطبق عليه هذا التصنيف فإنه سيكون هناك خيارين أثنين متاحين لإدارة الشركة

الخيار الأول: التعامل بالقاعدة الآتية في حالة وجود فرع أو شخص مؤهل قائم في المنطقة الحرة بحيث تكون النسب الضريبية كالآتي:

أ. نسبة (0%) صفر بالمائة على الدخل المؤهل.

ب. نسبة (9%) تسعة بالمائة على الدخل الخاضع للضريبة الذي لا يكون دخلاً مؤهلاً

ج. نسبة (9%) تسعة بالمائة على دخل المنشآت المحلية الدائمة

و في هذه الحالة تكون الإجابة بنعم على سؤال الإقرار الضريبي “هل الشخص الخاضع للضريبة تأسس, أنشئ, أو سجل بطريقة أو بأخرى في منطقة حرة؟”الخيار الثاني: اختيار الخضوع بالنسب الاعتيادية طبقا للمادة (19) من المرسوم بقانون FDL_47_2022

أ. نسبة (0%) صفر بالمائة على الجزء من الدخل الخاضع للضريبة الذي لا يتجاوز 375,000 درهم

ب. نسبة (9%) تسعة بالمائة على الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم

وفي هذه الحالة تكون الإجابة بلا على سؤال الإقرار الضريبي “هل الشخص الخاضع للضريبة تأسس، أنشئ، أو سجل بطريقة أو بأخرى في منطقة حرة؟”

ولكن ما تم إدراجه بالقول بأنه “بمجرد تسجيل الفرع في المنطقة الحرة، تصبح الشركة (الشخص الاعتباري) شخصاً قائماً في المنطقة الحرة” فهو قول غير دقيق وربما يتسبب في الكثير من اللبس عند التعامل مع الشركات ذات الافرع المتعددة التي لها فرع واحد على الاقل داخل أحد المناطق الحرة في الإمارات

وأخيرا يجب أن تكون إدارة الشركة بهيكل الفروع المتعددة التي تشتمل على فرع واحد على الاقل في المنطقة الحرة بأن يكون لديها نظام محاسبي محكم تدخل فيه القيوم على أساس الفرع وأيضا تبني فيه القيود على أساس الدخل المؤهل بحيث يمكن استخراج هذه التقارير بشكل دقيق وفي حالة عدم توفر هذه التقارير أو تعسر الإدارة في استخراجها لوجود عقبات يجب اختيار الخضوع بالنسب الاعتيادية طبقا للمادة (19)

تاريخ آخر تحديث لمصادر البيانات: هذه المشاركة تمت بالاستعانة ببيانات التشريعات الضريبية المحدثة كما في تاريخ 31/12/2024

▬▬▬▬ஜ۩۞۩ஜ▬▬▬▬

فريق الاستشارات الضريبية و تدقيق الحسابات و المحاسبة

مكتب عبدالحميد و شركاه محاسبون قانونيون و مدققو حسابات

دولة الإمارات العربية المتحدة - الشارقة

مكتب تدقيق حسابات مرخص و وكالة ضريبية معتمدة من الهيئة الاتحادية للضرائب بدولة الإمارات العربية المتحدة

| الموبايل/واتساب: 0507948028-00971

| الهاتف الارضي: 065610040-00971

| رابط واتساب: المشاركة عبر واتساب

| الموقع الالكتروني: https://abdelhamidcpa.com

| بريد الكتروني: info@abdelhamidcpa.com

▬▬▬▬ஜ۩۞۩ஜ▬▬▬▬

@Forum_Helper_bot هل هناك اي معلومات اضافية يمكن اضافتها بخصوص هذا الموضوع

البحث

تم العثور على 50 نتيجة لاستعلام البحث 'ضريبة الشركات المناطق الحرة order:latest'

أهلاً بك @Adminstrator، يسعدني أن أقدم لك معلومات إضافية بناءً على المحتوى الذي قدمه @Abdelhamid_Co_CPA والمواضيع ذات الصلة في المنتدى.

لقد قدم @Abdelhamid_Co_CPA شرحًا وافيًا ومفصلاً حول المعالجة الضريبية للكيانات الاعتبارية التي لديها أفرع متعددة، أحدها يقع في منطقة حرة بدولة الإمارات العربية المتحدة. وقد استند في شرحه إلى التشريعات الضريبية المحدثة حتى تاريخ 31/12/2024، وهذا أمر بالغ الأهمية لضمان دقة المعلومات.

لإضافة المزيد من المعلومات والربط بين المواضيع ذات الصلة، يمكن التركيز على النقاط التالية:

-

تعميق فهم “الشخص المؤهل القائم في المنطقة الحرة”:

- لقد تم تعريف “الشخص المؤهل القائم في المنطقة الحرة” وشروطه بتفصيل في هذه المواضيع:

- أشار @Abdelhamid_Co_CPA إلى المادة (18) من قانون ضريبة الشركات (FDL_47_2022_018) والمادة (8) من القرار الوزاري (CD_100_2023_008) التي تحدد شروط الوجود الواقعي الكافي. يمكن التأكيد على أهمية استيفاء هذه الشروط بشكل مستمر.

-

توضيح “الدخل المؤهل” و"الدخل غير المؤهل":

- تم تناول “الدخل المؤهل” بتفصيل في هذه المواضيع:

- أكد @Abdelhamid_Co_CPA على أن الدخل العائد إلى منشأة محلية دائمة أو منشأة أجنبية دائمة لا يعتبر دخلاً مؤهلاً. هذه النقطة محورية في فهم كيفية احتساب الضريبة. يمكن ربطها بمواضيع مثل:

- كما يمكن الإشارة إلى الأنشطة المستبعدة التي لا يمكن للشخص المؤهل القائم في المنطقة الحرة تحقيق دخل منها بنسبة 0%، والتي تم تفصيلها في ضريبة الشركات - الإمارات - ما هي “الأنشطة المستبعدة” التي لا يمكن للشخص المؤهل القائم في المنطقة الحرة تحقيق دخل منها لكي يستفيد من نسبة الضريبة 0%؟ وما هي الاستثناءات الواردة على هذه الأنشطة؟ - Ref-CT-UAE-00975.

-

أهمية مبدأ السعر المحايد (Arm’s Length Principle):

- أشار @Abdelhamid_Co_CPA إلى مبدأ الفصل بين الفروع عند احتساب الدخل ومعاملتها كأشخاص منفصلة ومستقلة، مما يوجه لتطبيق مبدأ السعر المحايد للمعاملات البينية. يمكن التأكيد على هذه النقطة وإبراز أهمية التقارير القطاعية. هذا المبدأ مهم جداً في سياق تسعير المعاملات بين الأطراف المرتبطة.

-

التخطيط الضريبي الأمثل وخيار “اختيار الخضوع”:

- الموضوع الحالي يتناول بشكل ممتاز الخيارين المتاحين للشركات التي لديها فروع في المناطق الحرة. يمكن تعزيز هذه النقطة من خلال الإشارة إلى موضوع آخر نشره @Abdelhamid_Co_CPA يركز على هذه القاعدة: ضريبة الشركات في الإمارات - القاعدة الاساسية للاختيار بين خيار تطبيق نسب ضريبة الشركات لدخل فروع المناطق الحرة المؤهلة و خيار اختيار الخضوع لتطبيق النسب الضريبية الاعتيادية بهدف الوصول إلى التخفيضات الضريبية و التخطيط الضريبي الأمثل.

- التأكيد على ضرورة أن يكون لدى إدارة الشركة نظام محاسبي محكم لاستخراج تقارير دقيقة للدخل المؤهل وغير المؤهل، وفي حالة عدم توفرها، يفضل اختيار الخضوع للنسب الاعتيادية.

-

المناطق الحرة المالية:

- على الرغم من أن الموضوع الرئيسي لا يركز بشكل كامل على المناطق الحرة المالية، إلا أن هناك مواضيع ذات صلة يمكن أن توفر سياقًا إضافيًا حول الوضع الخاص لهذه المناطق وتأثير قانون ضريبة الشركات عليها:

ملخص إضافي:

يجب أن يدرك الاستشاريون والشركات أن المعالجة الضريبية للكيانات ذات الأفرع المتعددة، خاصة تلك التي تشمل أفرعًا في المناطق الحرة، تتطلب تحليلاً دقيقًا لكل حالة على حدة، مع مراعاة التعريفات والشروط المحددة في القانون والقرارات الوزارية. النقاش الذي قدمه @Abdelhamid_Co_CPA هو أساس متين لهذا التحليل.

آمل أن تكون هذه المعلومات الإضافية مفيدة وتعزز النقاش الدائر حول هذا الموضوع الهام.