1- أنا أعتبر أن أوراق القبض هي مايطلق عليه السفتجة التجارية وهي التزام بسداد الدين بتاريخ معين يمكن لمالكها خصمها لدى البنك قبل تاريخ الاستحقاق مقابل عمولة يطلق عليها الآجيو

أوراق القبض تشتمل على الاوراق التجارية مثل الكمبيالة و الشيك و السند الاذني و يمكنك ايضاً ان تخصم الشيكات لدى البنوك في حالة وجود حد ائتمان متاح لك

2-أنا اعتبر أن الشيك كما تنص عليه كل القوانين التجارية بمختلف الدول على أنه أداة وفاء فوري لدرجة أن الشيك المحرر لتاريخ لاحق يمكن استلام قيمته بمجرد عرضه على البنك

الشيك اداة وفاء فوري و لكن البنوك غير ملزمة بصرفها طالما أن محرر الشيك لا يوجد لديه رصيد كافي و بالتالي فإن الشيك يمكن ان يكون مضمون الصرف و لكن بشرط وجود رصيد مضمون لمقابلته في تعليقك السابق لم تذكر هذا الشرط الذي يعتبر شرطاً جوهرياً

3-أنا أرى أن حساب شيكات برسم التحصيل يخص الشيكات وليس من أوراق القبض وبما أن الشيك أداة وفاء فورية فالموضوع قد يستغرق فقط من يومين إلى ثلاثة أيام

حساب الشيكات برسم التحصيل بالفعل يخص الشيكات و كما ذكرت لك سابقاً فإن الشيك يعد من الاوراق التجارية و بالتالي الشيك يعد من اوراق القبض و مبدأ ان الشيك اداة وفاء فورية و الاعتماد عليها في ان يصنف الشيك تحت التحصيل على أنه نقدية معادلة هو مبدأ غير مكتمل و يجب ان يكون المبدأ هو أن الشيك اداة وفاء فورية مشروطة بتوفر رصيد في الحساب البنكي إذ ان البنك غير مسئول عن دفع قيمة الشيك طالما انه غير مغطى بالكامل أو حتى بشكل جزئي إلا إذا كان محرر الشيك له اتفاق ائتمان مع البنك يخوله السحب على المكشوف

4-أنا أفهم أن تعبير بحكم النقد يعني كما ينص عليه جميع الاستثمارات والأوراق التي يمكن تسييلها خلال فترة ثلاثة أشهر

سأدرج لك نفس ما كتبته سابقاً :

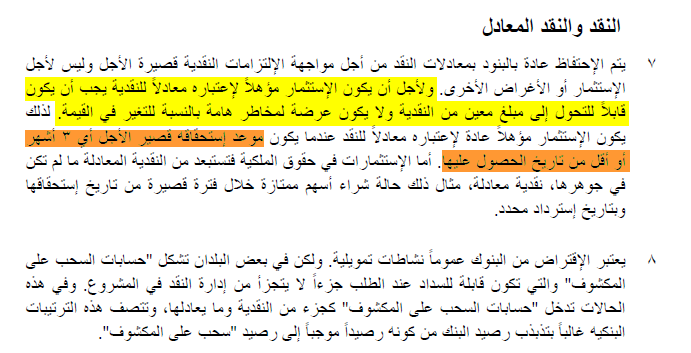

من خلال التعريف السابق فإن النقد يكون الغرض منه مواجهة الالتزامات النقدية قصيرة الأجل و بالنسبة للنقد المعادل فإنه عبارة عن الاستثمارات ذات الاجال القصيرة اقل من ثلاثة اشهر مثل الودائع البنكية تحت الطلب و الاستثمارات القصيرة الاجل اقل من ثلاثة شهور بخلاف الاستثمارات في حقوق الملكية

الشق المهم في هذا التعريف و الذي لا يمكن تجاهله هو انه هناك شرط مهم للنقد المعادل و هو أن لا يكون الاستثمار عرضة لمخاطر هامة بالنسبة للتغير في القيمة و قس على ذلك بالنسبة للشيكات تحت التحصيل ، فأنت تودع الشيك في البنك و لا يوجد لديك ادلة موثقة على ان هذا الشيك لن يرتجع و بالتالي فإنه هناك مستوى من المخاطر الكامنة موجود في هذه العملية و لا يمكن تأكيد تحصيله و لا يمكن ايضاً تعميم ذلك على كل الشيكات المودعة نظراً لاختلاف قوة سمعة العملاء و تباين ادائهم الائتماني

من ضوء ما سبق من تعريف يخص النقد و النقد المعادل في معيار المحاسبة الدولي رقم 7 الخاص ببيان التدفقات النقدية فإن الشيكات تحت التحصيل لا يمكن اعتبارها نقداً معادلاً نظراً لوجود مخاطر كامنة في عملية التحصيل لا يمكن التكهن بها في كثير من الاحيان و تختلف من عميل لآخرو ذلك مقارنة بالاستثمارات المضمونة من البنوك المركزية أو البنوك العامة مثل الودائع تحت الطلب مثلاً

5-أنا اعتبر أن المعايير الناظمة هي الأساس لمعالجة القضايا المحاسبية وإن شذوذ حالة لايقلل من قيمتها وأرى أن المعيار وبالتالي الممارسة يجب أن تتفق مع المفاهيم

بالتأكيد المعايير يجب ان تتفق مع المبادئ المحاسبية و لكن المعايير حتى تاريخه لا تتسم بالشمول و هي لم تعالج كافة القضايا الخلافية لذلك دائما نرجع إلى مراجع اخرى منها القوانين التجارية أو المهنية ذات العلاقة و احياناً نرجع إلى القواعد التي تسن بواسطة المحاكم العليا من خلال بعض الاحكام

6-أنا أرى أن كثيرا من المحاسبين وخاصة الذين لا توجد لديهم حركة كبيرة في الشيكات يعترفون بقيمة الشيك بحساب البنك مباشرة دون توسيط حساب شيكات برسم التحصيل ويراقبونها عن طريق مذكرة التسوية وتظهر تحت اسم ايداعات مسجلة ولم تظهر بكشف البنك

لاحظ انني ذكرت سابقاً انه هناك اسلوب اخر في التسجيل و لكل اسلوب مقال و لو كان المحاسب يتبني فكرة ان الشيك مستحق في تاريخه و انه ارسل الشيك غلى البنك في نفس تاريخ الاستحقاق فإنه في هذه الحالة سيسجل قيد وحيد يخص الشيكات ( مثال ان يكون قد باع بضاعة بقيمة 1000 وحدة نقد بتاريخ 01/10/2013 و استلم الشيك بتاريخ 01/11/2013 بقيمه 1000 وحدة نفد بتاريخ استحقاق 31/12/2013)

الحالة الأولى : حالة ان لا يكون في برنامج الحسابات امكانية تحديث بيانات الرصيد الائتماني مع اوراق القبض المستلمة مع عدم وجود آلية لضبط الرقابة على الشيكات المؤجلة

عند البيع بتاريخ 01/10/2013

1000 من حـ / العملاء

1000 إلى حـ / المبيعات

اثبات ايداع الشيك بتاريخ 31/12/2013

1000 من حـ / البنك

1000 إلى حـ / العملاء

لاحظ هنا هنا ان المعالجة السابقة تعد من المعالجات الجيدة في أنها تعطي الإدارة دائما رصيد الائتمان الصحيح للعميل إذا ان كشف حساب العميل لا يخصم منه قيمة الشيك إلا في حالة ان الشيك تم ايداعه و في تاريخ الايداع و يشترط عند اتباع المعالجة السابقة ان يكون لدى قسم الحسابات كشف مطبوع بالقيود المستقبلية ( الشيكات ذات التواريخ المستقبلية) مستخرج من برنامج الحسابات في تاريخ 01/01/2014 و قبل إدخال استلام اي شيك في السنة الجديدة و يتم تسوية حساب العملاء بقيمة اوراق القبض من خلال الكشف بقيد واحد ليكون كالتالي

××× من حـ / أوراق القبض

××× إلى حـ / العملاء

، و يلاحظ ايضاً في المعالجة السابقة انه تم اهمال حدث استلام الشيك و تراقب حركة الشيكات في هذه الحالة بيانياً بدون اثبات استلامها في الدفاتر المحاسبية

الحالة الثانية : حالة ان ليكون في برنامج الحسابات امكانية تحديث بيانات الرصيد الائتماني مع اوراق القبض المستلمة مع وجود آلية لضبط الرقابة على الشيكات المؤجلة

عند البيع بتاريخ 01/10/2013

1000 من حـ /العملاء

1000 إلى حـ / المبيعات

عند استلام الشيك بتاريخ 01/11/2013

1000 من حـ / أوراق القبض

1000 إلى حـ /العملاء

اثبات ايداع الشيك بتاريخ 31/12/2013

1000 من حـ / البنك

1000 إلى حـ / أوراق القبض

المعالجة السابقة تعد من المعالجات الجيدة في الحالة السابقة و ذلك لأن كشف حساب العميل دائما يكون به كشف بأوراق القبض المستلمة و يكون فيه حد الائتمان المتاح بعد تجميع الرصيد الغير مستلم اوراق قبض في مقابله مع اوراق القبض المستلمة و يمكن للمحاسب ايضاً ان يحصل على كشف بأوراق القبض في اي لحظة و في اي تاريخ بدون ضوابط كالتي تم ذكرها في الحالة السابقة

في كلاً من الحالتين السابقتين نعم اعترفنا بقيمة الشيك في تاريخ استحقاقه و لكن هذه الحالة هي الحالة التي ينطبق عليها معيار التدقيق الدولي رقم 10 الخاص بالاحداث اللاحقة بعد تاريخ الميزانية حيث اننا يمكننا اعتبار ان الشيك المودع في الحالة السابقة نقد لأن المدقق في حقيقة الامر سيكون لديه المعرفة الدقيقة بحالة ايداع الشيك و ايضاً و هذا هو المهم ان الحدث نفسه يتبع السنة المالية أو في حدود السنة المالية و ربما استشهد بتعريف الاحداث التي يجب ان يعترف بها في انها تلك

الاحداث التي تولد ادلة اضافية فيما يتعلق بالظروف التي وجدت في تاريخ الميزانية و تؤثرعلى التقديرات الملازمة لعملية إعداد التقارير المالية و بالتالي لو فرضنا بأن الشيك قد ارتجع في تاريخ 02/01/2014 فإن القيد هنا سيكون في نفس تاريخ الإيداع كالتالي

اثبات الارتجاع ( في تاريخ استحقاق الشيك ايضاً ) اي في تاريخ 31/12/2013

1000 من حـ / العملاء

1000 إلى حـ / البنك

لاحظ انه يجب التفرقة بشكل كبير بين المعالجة التي تم استخدام الشيكات تحت التحصيل بين المعالجات التي ذكرتها سابقاً و الفرق الاساسي هنا هو ان المحاسب في المعالجة الخاصة بالشيكات تحت التحصيل يرغب في اثبات حركة الايداع و التحصيل من البنوك للرقابة عليها و بعتمد تاريخ الإيداع كأثبات على النقدية المحصلة ، بينما في المعالجة الثانية التي لم يوسط فيها حساب شيكات تحت التحصيل و المحاسب هنا يعتمد تاريخ الاستحقاق كأثبات على النقدية المحصلة لا يهتم بتسجيل حركة الايداع و التحصيل و يكتفي بالقيود السابقة و ربما هناك اعتبارات كثيرة تدخل في تحديد المحاسب للمنهاج الذي سيتبعه و دائما على المحاسب ان يوازن بين امكانياته و قدرته على يكون عمله محدث دائما لذلك هناك بعض المحاسبين الاذكياء في اعمالهم يختصرون عملية التسجيل و يجعلونها في حدها الادنى الذي يضمن لهم الوفاء بمتطلبات الابلاغ المالي في الوقت المناسب

أخيرا اخلص من كل ما سبق إلى ما سيلي ذكره:

الحالة الأولى : في حالة كانت السياسة المحاسبية هي اعتماد تاريخ الاستحقاق للورقة التجارية كتاريخ للاعتماد كنقدية في حسابات البنوك في السجلات المحاسبية فإنه يتعين على الشركة في هذه الحالة تحديث هذه السجلات بما سيحدث للورقة التجارية في نفس تاريخ استحقاق الورقة ( تاريخ التسجيل )

الحالة الثانية : في حالة كانت السياسة المحاسبية هي اعتماد تاريخ الايداع الحقيقي للورقة التجارية كتاريخ لأعتمادها كنقدية في حسابات البنوك في السجلات المحاسبية فإنه يتعين على الشركة في هذه الحالة تحديث هذه السجلات في تاريخ الارتجاع الحقيقي في حالة الارتجاع

التباين بين الطريقتين ( طريقة توسيط حساب شيكات تحت التحصيل ) و ( طريقة عدم توسيط حساب شيكات تحت التحصيل ) هو اختلاف مبدأ التسجيل ، فالتسجيل في الاولى اعتمد على تاريخ الحدث أو المرحلة الفعلية التي تمر بها الورقة التجارية و لكن التسجيل في الثانية اعتمد على تاريخ استحقاق الورقة المالية و في كلاً من الحالتين فإن استخدام التكنولوجيا بواسطة البنوك المركزية اسهم بشكل فعال في تضييق هذه الفجوة اذ اصبح من الممكن ان تودع الشيك و يتم اضافته في حسابك البنكي في نفس اليوم و ذلك في حالة ان يكون البنك المسحوب عليه الشيك من البنوك العاملة في الدولة و المربوطة مع البنك المركزي بنظام مقاصة آلكتروني

بالتوفيق