هل ح شيكات تحت التحصيل تظهر فى بند مختلف عن ح اوراق القبض فى الميزانية

اين الردود

استاذ حازم سبق وان اجبت على سؤالك وهو معروض فى منتدى اخر واكرر الاجابة ومنتظر المشاركة من السادة الزملاء الشيكات تحت التحصيل والتى تخص شيكات فورية الاستحقاق تدرج ضمن بند النقدية فى الميزانية بخلاف اوراق القبض والتى تخص شيكات اجلة السداد والتى تدرج ضمن الاصول المتداولة ولو اطلعت على الايضاحات المتممة لشركة جهينة وشركة موبنيل لوجدت موجود ح الشيكات تحت التحصيل ضمن بند النقدية

انتظر المزيد من المناقشات

السلام عليكم

حساب الشيكات تحت التحصيل مجرد حساب وسيط يعفيك من عمل التسويات البنكية ولانه لم يوضع بالبنك فلا يظهر ضمن النقدية بالبنوك ولكن لكونه لم يظهر بالحساب بعد فيكون حساب شيكات تحت التحصيل وعلى الجانب الاخر حساب الشيكات كوسيط للشيكات التي تخصم من حساب البنك …

وده له فائده في التسجيل ومطابقة حساب البنك دفترياً مع ما هو وارد بكشف حساب البنك …

تحياتي لكم …

اوالان وبعد وقت طويل جداً من القوانين والخاصة بالتجارة والاستثمار وبعد اتفاقية الجات والعقوبات التي ينص عليها القانون عليها في حالة تحرير شيكات بدون رصيد اصبح للشيك قوة لا تضاهيها قوة وبإمكانك تقديم الشيك وان كان مسطر قبل تاريخه والحصول على قيمته وبذلك يعد اقرب الاصول للنقدية كما اشار استاذ اشرف وايضاً اسهلها تسييلاً للحصول على النقد …

هل ح شيكات تحت التحصيل تظهر فى بند مختلف عن ح اوراق القبض فى الميزانية

من حيث المبدأ لم يرد إلى علمي انه هناك مصطلح اسمه شيكات تحت التحصيل في المعايير المحاسبية الدولية أو في تصنيفات معايير إعداد التقارير المالية الدولية و هذا المصطلح هو مصطلح دارج يستخدم بشكل واسع عربياً لمحاولة الرقابة على الشيكات المرسلة للتحصيل أو للإيداع في البنك و يمكن اعتباره على انه حساب رقابي و ذلك لأن البنوك في العادة تأخذ يوم أو يومين تقريباً لتحصيل الشيك و لو كانت البنوك مربوطة مع بعضها البعض بواسطة البنك المركزي فإن الشيك سيحصل في نفس اليوم و قد يرغب المحاسب في السيطرة على هذه العملية بواسطة حساب الشيكات تحت التحصيل

و لتوضيح فائدة حساب الشيكات تحت التحصيل أو أوراق القبض تحت التحصيل و الفرق في المسميات سنفترض انه لدينا عميل معين قام بشراء بضاعة بمبلغ 1000 وحدة نقد و ذلك في تاريخ 01/01/2014 و كان تاريخ تحصيل الشيك بتاريخ 30/03/2014 فإن العملية السابقة ستكون كالتالي

في تاريخ 01/01/2014

1000 من حـ / أوراق القبض

1000 إلى حـ / المبيعات

و يمكن ان تكون العملية السابقة كالتالي بغرض إظهار قيمة الورقة المقدمة مقابل المبيعات ( في بعض الاحيان يرغب المحاسب ان يطلع على حركة استلام الورقة في حساب العميل )

بتاريخ 01/01/2014

1000 من حـ / العميل

1000 إلى حـ / المبيعات

ثم يقوم بعمل قيد عكسي في نفس التاريخ 01/01/2014

1000 من حـ / أوراق القبض

1000 إلى حـ / العميل

بالرجوع مرة اخرى اخرى إلى القصة السابقة في تاريخ 30/03/2014 عندما يرسل المحاسب الورقة المالية للتحصيل من البنك فإنه قد يرغب في ان يسيطر على هذه الحركة كما ذكرت و ذلك يكون من خلال حساب أوراق قبض تحت التحصيل أو يمكن تسميته في حالة الشيكات شيكات تحت التحصيل و يكون القيد كالتالي

في تاريخ 30/03/2014 ( تاريخ استحقاق الورقة المالية ) - اثبات ارسال الورقة للتحصيل

1000 من حـ / شيكات تحت التحصيل

1000 إلى حـ / أوراق القبض

و بعد يومين عند ايداع المبلغ في حساب الشركة أي بتاريخ 01/04/2014 سيكون القيد كالتالي

1000 من حـ / البنك

1000 إلى حـ / شيكات تحت التحصيل

من خلال المثال السابق بتضح انه هناك بعض الفروقات بين حساب أوراق القبض و حساب شيكات تحت التحصيل و الفروق تتمثل في أنه :

من حيث التبعية فإن الشيكات تحت التحصيل هي في الاساس اوراق قبض مرسلة للتحصيل و ما زالت قانونا اوراق قبض و لم يتغير جنسها او طبيعتها إلى نقدية لأنها لم تحصل بعد لذلك فإن الشيكات تحت التحصيل تتبع اوراق قبض قانونا و تعد تصنيف فرعي لها و لتوضيح ذلك اكثر لو فرضنا بإن اوراق القبض لديك كلها شيكات فإنه يمكنك تصنيفها على انها شيكات مازالت في حوزة الشركة و لم ترسل للتحصيل و شيكات اخرى مرسلة للتحصيل

أما من حيث الاستخدام المحاسبي فإن الشيكات تحت التحصيل هي حساب رقابي للرقابة على تدفق الشيكات من الشركة للبنك و العكس أما حساب أوراق القبض بالإضافة إلى أنه يمكن ان يستخدم على انه حساب رقابي فإن مطالب المعايير المحاسبية الدولية تحدد انه يجب تصنيف حسابات العملاء التجاريون و اوراق القبض تحت بند واحد و هو حسابات العملاء التجاريون و اوراق القبض Trade and Notes Receivables

أخيراً من حيث المصطلح فإن حساب أوراق القبض هو نفسه Notes Receivables Account و هو تصنيف رئيسي أو حساب يندرج تحته جميع أوراق القبض أو الاوراق التجارية المتمثلة في الكمبيالات أو السندات الاذنية أو الشيكات و يمكنك للمحاسب ان يستخدم هذا الحساب ايضاً كحساب رقابي للرقابة على دورة أوراق القبض المحصلة كما ذكرت لك سابقاً

بخصوص التصنيف في قائمة المركز المالي فإنه كما هو معلوم فإنه هناك نظامين لتصنيف الاصول و الخصوم

الأول : التصنيف على اساس سرعة التسييل إلى نقدية و تصنف الاصول الاصعب من حيث القدرة على تسييلها إلى نقدية نتهاءاً بالأصول الاكثر سيولة في النهاية و طبقاً لهذا النظام فإن اوراق القبض و من ضمنها الشيكات تحت التحصيل تصنف تحت تصنيف العملاء التجاريون و اوراق القبض Trade and Notes Receivables

الثاني : النصنيف الثاني يكون على اساس ان يكون الاصل أو الخصم متداول او غير متداول و هو لن يختلف عن سابقه فيما يخص العملاء التجاريون و اوراق القبض Trade and Notes Receivables

بالنسبة لما ذكر الاستاذ اشرف فيما يخص تصنيف الشيكات تحت التحصيل على انها نقدية في بعض الشركات فإن هذه الممارسة يمكن ان تكون نوعاً من الاحتيال المحاسبي لاعطاء مؤشرات سيولة غير حقيقية للشركة ويمكن ان تكون خطأ محاسبي أو خطأ في التصنيف و ذلك لأن الورقة التجارية تظل من حيث التصنيف ورقة تجارية طالما لم يرد اشعار من البنك بالتحصيل أو طالما لم يتم استلام مقابلها نقداً و يمكن أن يكون هناك تشريع أو قرار محكمة أو فتوى من مجلس المعايير و انا لا أعلم عنها شيئا ، و بالرغم من ذلك ففي رأيي أن لا يتم تصنيف حساب الشيكات تحت التحصيل على انه نقدية و لكن يظل تحت تصنيف العملاء التجاريون و اوراق القبض Trade and Notes Receivables

ملحوظة " هذا الرأي هو رأي مهني مبني على قراءات و اراء متعددة قد تتغير في المستقبل و قد أكون مخطأ و قد أكون مصيب لذا ارجو من السائل ان يرجع للمراجع العلمية ليستزيد مما هو متاح "

الاستاذ الفاضل حميد

اشكر حضرتك على هذه الاضافات المهنية والموضوعية

بالنسبة لراى الخاص بان الشيكات تحت التحصيل وهى الشيكات التى تستحق قيمتها فى الحال الرجاء من حضرت الاطلاع على ميزانية شركة جهينة وميزانية شركة موبنيل والتى يقوم بمراجعتها مكتب حازم حسن

http://a7lashare.com/download/9c678d4663.html

جهينة http://a7lashare.com/download/9d3f77e10c.html

موبنيل http://a7lashare.com/download/0a0ec46ef5.html

الرجاء رفع الملفات كمرفقات في الموضوع إذا امكن

استاذ حميد

كيف ترفع كمرفقات

اضغط على زر المحرر الكامل و ستجد نظام اضافه المرفقات

أشكر زملائي جميعا على كل التوضيحات وأختصر مشاركتي بتوضيح أن الشيكات برسم التحصيل تعتبر بحكم النقدية وهذا ما نصت عليه مفاهيم المعايير الدولية وهذا الحساب رقابي لضبط حركة الشيكات المرسلة برسم التحصيل

http://a7lashare.com/download/9c678d4663.html

جهينة http://a7lashare.com/download/9d3f77e10c.html

موبنيل http://a7lashare.com/download/0a0ec46ef5.html

لقد حصلت على القوائم المالية المدققة للشركة و سوف يتم التعقيب بالتفصيل على هذا الامر لإزالة اللبس

الاستاذ الفاضل حميد

اشكر حضرتك على هذه الاضافات المهنية والموضوعية

بالنسبة لراى الخاص بان الشيكات تحت التحصيل وهى الشيكات التى تستحق قيمتها فى الحال الرجاء من حضرت الاطلاع على ميزانية شركة جهينة وميزانية شركة موبنيل والتى يقوم بمراجعتها مكتب حازم حسن

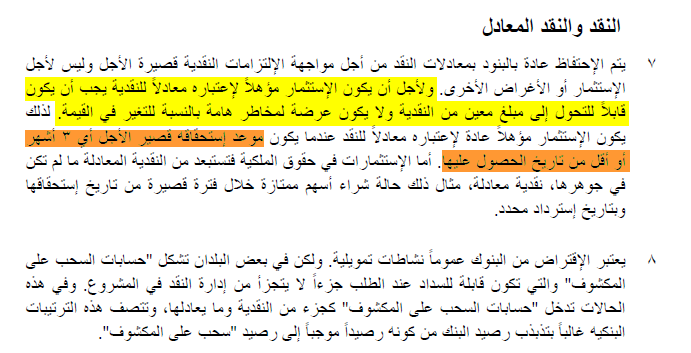

للوقوف على الحقائق المتعلقة بممارسة أن يتم تصنيف حساب الشيكات تحت التحصيل يجب علينا ان نحاول ان نرجع إلى المعايير المحاسبية الدولية في تعريف النقد و النقد المعادل Cash and cash equivalent وذلك من خلال معيار المحاسبة الدولي رقم 7 كما سيتضح من الصورة التالية

من خلال التعريف السابق فإن النقد يكون الغرض منه مواجهة الالتزامات النقدية قصيرة الأجل و بالنسبة للنقد المعادل فإنه عبارة عن الاستثمارات ذات الاجال القصيرة اقل من ثلاثة اشهر مثل الودائع البنكية تحت الطلب و الاستثمارات القصيرة الاجل اقل من ثلاثة شهور بخلاف الاستثمارات في حقوق الملكية

الشق المهم في هذا التعريف و الذي لا يمكن تجاهله هو انه هناك شرط مهم للنقد المعادل و هو أن لا يكون الاستثمار عرضة لمخاطر هامة بالنسبة للتغير في القيمة و قس على ذلك بالنسبة للشيكات تحت التحصيل ، فأنت تودع الشيك في البنك و لا يوجد لديك ادلة موثقة على ان هذا الشيك لن يرتجع و بالتالي فإنه هناك مستوى من المخاطر الكامنة موجود في هذه العملية و لا يمكن تأكيد تحصيله و لا يمكن ايضاً تعميم ذلك على كل الشيكات المودعة نظراً لاختلاف قوة سمعة العملاء و تباين ادائهم الائتماني

من ضوء ما سبق من تعريف يخص النقد و النقد المعادل في معيار المحاسبة الدولي رقم 7 الخاص ببيان التدفقات النقدية فإن الشيكات تحت التحصيل لا يمكن اعتبارها نقداً معادلاً نظراً لوجود مخاطر كامنة في عملية التحصيل لا يمكن التكهن بها في كثير من الاحيان و تختلف من عميل لآخرو ذلك مقارنة بالاستثمارات المضمونة من البنوك المركزية أو البنوك العامة مثل الودائع تحت الطلب مثلاً

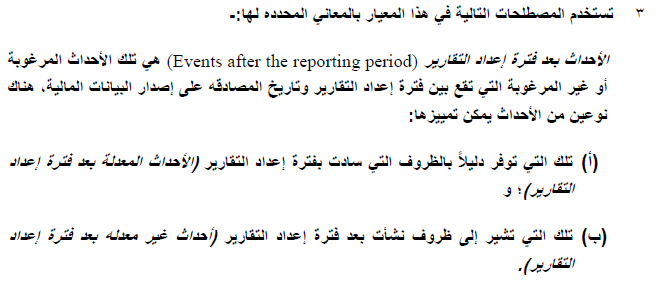

الأن لو حللنا الوضع بالنسبة للمعيار المحاسبي رقم 10 الخاص بالاحداث اللاحقة بعد تاريخ الميزانية سنجد ان المعيار قد عرف تلك الاحداث كما يلي

في ضوء التعريف السابق فإن الاحداث التي تولد ادلة اضافية فيما يتعلق بالظروف التي وجدت في تاريخ الميزانية و تؤثر على التقديرات الملازمة لعملية إعداد التقارير المالية و هذا التعريف في حالتنا و بالرجوع إلى المثال السابق ذكره يتفق من حيث انه هناك ظرف ما أو حدث ما قد حدث في تاريخ الميزانية او خلال السنة المالية و هو ارسال الشيك للتحصيل و برجوع المدقق لكشوف الحساب البنكية تأكد من ان ايداعات الشيكات المرسلة للتحصيل قد تمت بالكامل و بالتالي فإنه يمكن اعتبار تصنيف الشيكات تحت التحصيل على انه نقد معادل أو ما في حكم النقدية

ما سبق هو تفسير ربما يكون هو تفسير مدققي الحسابات في مصر فيما يخص تصنيف الشيكات تحت التحصيل على انها نقدية معادلة و ذلك غير مؤكد بالنسبة لي و غير منطقي ايضاً و ربما سيساعدنا ان ندرج المثال السابق مع تغيير التواريخ حتى نستطيع ان نقف على حقيقة الامر

في تاريخ 01/10/2013 ( استلام ورقة تجارية ب

1000 من حـ / أوراق القبض

1000 إلى حـ / المبيعات

في تاريخ 31/12/2013 ( تاريخ استحقاق الورقة المالية ) - اثبات ارسال الورقة للتحصيل ( اثبات الإيداع في البنك )

1000 من حـ / شيكات تحت التحصيل

1000 إلى حـ / أوراق القبض

و بعد يومين عند ايداع المبلغ في حساب الشركة أي بتاريخ 02/01/2014 سيكون القيد كالتالي

1000 من حـ / البنك

1000 إلى حـ / شيكات تحت التحصيل

بالنظر إلى المثال السابق لو ان المحاسب يتبع هذا المنهاج في التسجيل ( بالنسبة لي يوجد هناك بديل دائما انصح به و لا يعتمد على توسيط حساب شيكات تحت التحصيل ربما سأذكره في مشاركات اخرى ) فسنجد انفسنا اننا امام حدثين مختلفين الأول هو حدث الايداع أو ارسال الورقة التجارية للتحصيل و هو حدث مؤكد و ثابت لا يمكن لأي طارئ او ظرف مستقبلي ان يغيره و الحدث الثاني و هو تحصيل الشيك و اثبات ايداعه في الحساب و ذلك حدث غير مؤكد تم في تاريخ لاحق و مستقل عن الحدث الاول و لمزيد من التوضيح حول استقلالية الاحداث

افترض ان تقييم الإدارة للديون المشكوك في تحصيلها كان بتاريخ 31/12/2013 مبلغ و قدره 2000 و لكن في تاريخ 25/01/2014 ورد خبر مؤكد يؤكد افلاس احد العملاء و اغلاق شركته و ذلك يتطلب من الإدارة إعادة تقييم الديون في تحصيلها إلى 3000 وحدة نقد

لاحظ في القصة السابقة ان الحدث الأول هو حدث تقييم الديون المشكوك في تحصيلها و الحدث الثاني هو حدث تابع و ليس مستقل عن الاول بل و متعلق به و لإضفاء الواقعية على الارقام المفصح عنها طالما انه لم يتم اصدار القوائم المالية المدققة فإنه يمكن للادارة ان تعدل من تقديراتها و في حالة التعديل في التقديرات فإن التعديل سيكون في تاريخ الحدث الاساسي و لن يكون منفصل عنه كما في حدث ايداع الشيكات تحت التحصيل

مما سبق يمكننا ان نقول ان تصنيف الشيكات تحت التحصيل على انها نقد او نقد معادل سيكون غير دقيق لو ان الحجة هي معيار المحاسبة الدولي رقم 10

يبقى لدينا شيئ اخر و هو الاطلاع على القوائم المالية للشركتين المذكورتين و مناقشة الاعتداد بهما كمرجع لتصنيف الشيكات تحت التحصيل على انها نقد او نقد معادل و ربما في سبيل ذلك حاولت ان استطلع احدث التقارير الخاصة بشركتين و بدون ذكر اسماء

في الشركة الاولى كان هذا هو الافصاح المتعلق بالعملاء التجاريون و اوراق القبض عن السنوات 2012 ، 2013

و مما سبق يتضح ان هذه الممارسة تتفق مع ما تم ذكره سابقاً في مشاركتي السابقة

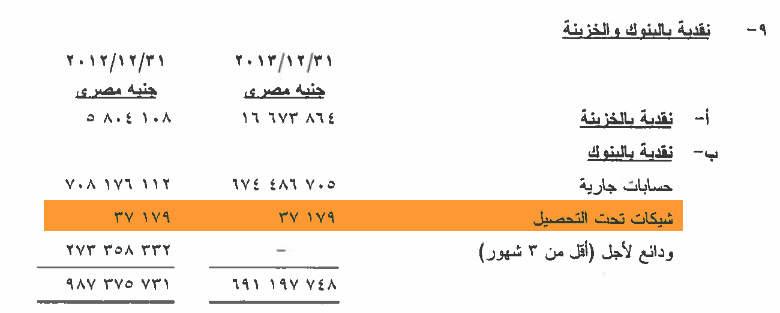

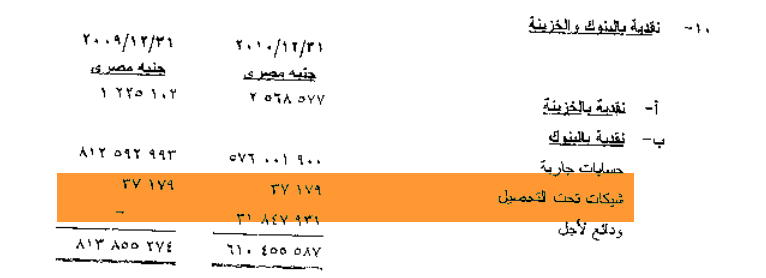

أما بخصوص الافصاح الخاص بالنقد و النقد المعادل و هو كالتالي عن السنوات 2012 ، 2013 فإنه يتسم بعدم المنطقية وعدم الثبات و ربما يكون هناك تفسير منطقي في اوراق عمل المدقق عن اسباب تصنيفه الشيكات تحت التحصيل على انها نقد معادل و ربما ايضا لدى المدقق تفسير بخصوص استمرار سياسية التسجيل فيما يخص الشيكات تحت التحصيل و ذلك لأن الرصيد انخفض إلى صفر في سنة 2013 و ذلك سيتضح في الشكل التالي

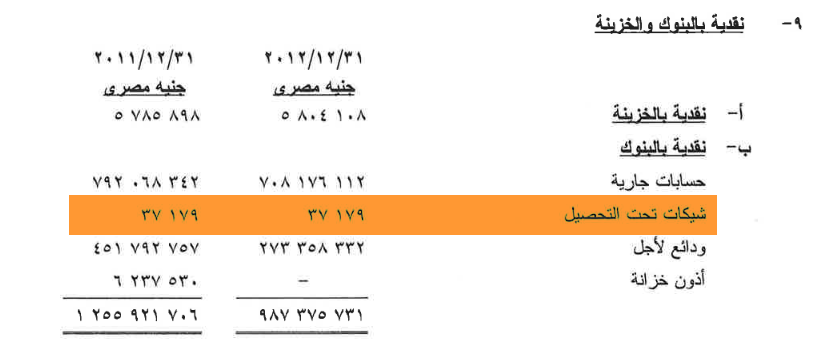

أما بخصوص الشركة الاخرى و يدقق عليها في سنة 2013 ايرنست اند يونج فهناك ارقام اعجب من ذلك و هي لأحد الشركتين و لعل الشكل التالي سيوضح لك هذه الارقام

، ،

و يمكنك ملاحظة ان حساب الشيكات تحت التحصيل ثابت بمبلغ و قدره 37179 و رغم تعجبي لثبات هذا المبلغ فإن التفسير المنطقي يجب ان يكون لدى المدقق و من خلال الاطلاع على اوراق العمل الخاصة به و نتائج اختباراته و بيان اسس تصنيفه لهذا المبلغ الذي يثبت انه إما انهم يعنون شيئ معين بخلاف ما نتحدث عنه في هذا الموضوع و هو الاوراق التجارية تحت التحصيل أو انه هناك متطلب قانوني معين او فتوى قانونية من احد المحاكم العليا و أنا لا يسعني إلا ان اقول انه هذه الممارسة لم ارها في القوائم الصادرة في دولة الإمارات للشركات المقيدة في البورصة و حتى اني اطلعت على القوائم المالية لشركة ارابتك و شركة اعمار و لم اجد اي ممارسة من هذا القبيل تماثل اعتبار حساب الشيكات تحت التحصيل على أنه نقدية معادلة

اخيراً لقد حاولت البحث في المراجع العلمية المتاحة معي و لم اجد اي سند لمثل هذه الممارسة و اعتقد ان هذه الممارسة إن لم يكن لها تفسير منطقي مبني على معايير أو قرارات وزارية او حتى احكام قضائية فإن ذلك سيعد نوعاً من عدم العناية المهنية في اصدار التقارير او نوعاً من انواع الاحتيال المحاسبي

الخاتمة :بالنسبة لي هذه حالة اجتهاد قد يختلف فيها معي البعض و قد يتفق معي البعض الآخر في معالجتها و لكن الاساس الواضح لدي انه في ظل المعالجات السابقة لا يجب ان تعتبر الشيكات تحت التحصيل على انها نقدية معادلة و ذلك لأن المخاطر الكامنة فيها مخاطر كبيرة و خاصة في منطقتنا العربية

المراجع المستخدمة

1- معيار المحاسبة الدولي رقم 7

2- معيار المحاسبة الدولي رقم 10

3- Kieso Intermediate Accounting

4- دليل المحاسب إلى تطبيق معايير التقارير المالية الدولية الحديثة

http://www.mubasher.info/EGX/stocks/EMOB/financial-statements?quarterType=annual

http://www.mubasher.info/EGX/stocks/JUFO/financial-statements?quarterType=annual

http://www.mubasher.info/DFM/stocks/ARTC/financial-statements?quarterType=annual

http://www.mubasher.info/DFM/stocks/EMAAR/financial-statements?quarterType=annual

أشكر الأستاذ عبد الحميد على التفصيل بالموضوع وأود أن أطرح وجهة نظري وفهمي للمصطلحات وأرجو التصويب لي إن كنت قد أخطأت

من حيث المبدأ

1- أنا أعتبر أن أوراق القبض هي مايطلق عليه السفتجة التجارية وهي التزام بسداد الدين بتاريخ معين يمكن لمالكها خصمها لدى البنك قبل تاريخ الاستحقاق مقابل عمولة يطلق عليها الآجيو

2-أنا اعتبر أن الشيك كما تنص عليه كل القوانين التجارية بمختلف الدول على أنه أداة وفاء فوري لدرجة أن الشيك المحرر لتاريخ لاحق يمكن استلام قيمته بمجرد عرضه على البنك

3-أنا أرى أن حساب شيكات برسم التحصيل يخص الشيكات وليس من أوراق القبض وبما أن الشيك أداة وفاء فورية فالموضوع قد يستغرق فقط من يومين إلى ثلاثة أيام

4-أنا أفهم أن تعبير بحكم النقد يعني كما ينص عليه جميع الاستثمارات والأوراق التي يمكن تسييلها خلال فترة ثلاثة أشهر

5-أنا اعتبر أن المعايير الناظمة هي الأساس لمعالجة القضايا المحاسبية وإن شذوذ حالة لايقلل من قيمتها وأرى أن المعيار وبالتالي الممارسة يجب أن تتفق مع المفاهيم

6-أنا أرى أن كثيرا من المحاسبين وخاصة الذين لا توجد لديهم حركة كبيرة في الشيكات يعترفون بقيمة الشيك بحساب البنك مباشرة دون توسيط حساب شيكات برسم التحصيل ويراقبونها عن طريق مذكرة التسوية وتظهر تحت اسم ايداعات مسجلة ولم تظهر بكشف البنك

وانطلاقا من كل ذلك أرى

1-اعتبار سندات القبض من ضمن الأصول المتدوالة ومرتبطة بحساب المدينين

2-اعتبار الشيكات برسم التحصيل من النقدية وخاصة أن الخبر اليقين فيها يأتي سريعا فمثلا لو أرسلنا شيكات إلى البنك بتاريخ 31\12\2013 فإننا سنحصل على الرد بتاريخ 03\01\2014 وبالتالي لا مجال للخلط فيها

توضيح : أود أن أشير إلى الملاحظة الدقيقة التي أشار إليها الأستاذ عبد الحميد عن حساب شيكات برسم التحصيل أنه بقي ثابتا بنفس المبلغ ومن خلال الممارسة أرى الغفلة عن إجراء المعالجة السليمة للحسابات الوسيطة حيث أن من السهل فتح الحسابات وتوسيع الهيكل الحسابي ولكن دائما أرى ضعف ادارة الحسابات والرقابة عليها

وتفضلوا مني بقبول فائق الاحترام والتقدير

أشكر الأستاذ عبد الحميد على التفصيل بالموضوع وأود أن أطرح وجهة نظري وفهمي للمصطلحات وأرجو التصويب لي إن كنت قد أخطأت

أنا الذي اشكرك على النقاش البناء و اعتقد اننا امام حالة خلاقية تحتمل التأويل محاسبياً و بما انني اعتبر نفسي من انصار التحفظ في عملي أي ان اميل إلى اكثر المعالجات اماناً فأنا ارى ان رأيي الخاص بعدم ادراج الشيكات تحت التحصيل ضمن تصنيف النقدية هو من قبيل التحفظ حتى لا يفتح الباب أمام الكثير من المحاسبين أو حتى مجالس الإدارة للتلاعب بالارصدة بغرض تجميل القوائم المالية و ذلك لأنك عندما تبرر نقل تصنيف اصل من فئة اقل في السيولة إلى فئة أكبر في السيولة فأنك كمحاسب يجب ان تكون حذراً بشأن ذلك لأن انعكاسات هذه الممارسة ستنعكس بشكل مباشر على القرارات التي سيتخذها مستخدموا التقارير المالية ( دائنون ، ملاك ، …)

في حالة التقارير المالية التي ناقشناها في هذا الموضوع كانت المبالغ بسيطة و ربما غير هامة و هذا يثبت ان المدقق في الحالتين KPMG و EY كانت لديه نفس الميول التحفظية و إن كانت الارقام في القوائم المالية تظهر عدم حسم هذا الخلاف إلا اننا يجب ان نتوخى الحذر بشأن التصنيفات نقل حساب من تصنيف إلى أخر من الممكن ان يغير الاستدلالات التي يمكن ان ستنبطها المستخدم النهائي من القوائم المالية

في النهاية اشكرك مرة اخرى و يمكن للقارئ الكريم ان يحكم بين وجهتي النظر في ضوء ما سبق من مناقشات و المهم في النهاية انه عند تبني فكرة او اسلوب معين يجب ان يكون المحاسب على دراية كافية بمسببات تبنيه هذا المنهج او هذا الاسلوب و لا يجب علينا كمحاسبين او كمراجعين ان نأخذ تقارير مالية من احد المكاتب على انه مرجع من المراجع و خاصة المكاتب الاربعة الكبار و ذلك لأن لهذه المكاتب فضائح مهنية عالمية معلومة للقاصي و الداني من المهنيين و لكن يجب ان نبحث عن الاسباب و نحللها و نحاول ان نصل إلى قناعة مهنية بما نؤمن به من معالجات

اتمنى لكم التوفيق

2-اعتبار الشيكات برسم التحصيل من النقدية وخاصة أن الخبر اليقين فيها يأتي سريعا فمثلا لو أرسلنا شيكات إلى البنك بتاريخ 31\12\2013 فإننا سنحصل على الرد بتاريخ 03\01\2014 وبالتالي لا مجال للخلط فيها

فقط احببت ان اعلق على هذه النقطة بتساؤل يمكن ان يضعه الاستاذ جمال في الحسبان و هو انه لطالما اننا اعتمدنا على مبدأ ان خبر تحصيل الشيك اليقين سيأتي سريعاً خلال الفترة قبل اصدار التقارير المالية فلماذا لا نعتبر ارصدة بعض العملاء التي تحصل خلال نفس الفترة على انها نقدية في التصنيف !؟ ، مع العلم ان الخبر اليقين بتحصيل ارصدة هؤلاء العملاء ستكون مثلاً خلال شهر يناير " أي قبل أصدار القوائم المالية "

سؤال يحتاج إلى تفكير

أشكر الأستاذ عبد الحميد على التفصيل بالموضوع وأود أن أطرح وجهة نظري وفهمي للمصطلحات وأرجو التصويب لي إن كنت قد أخطأت

من حيث المبدأ

1- أنا أعتبر أن أوراق القبض هي مايطلق عليه السفتجة التجارية وهي التزام بسداد الدين بتاريخ معين يمكن لمالكها خصمها لدى البنك قبل تاريخ الاستحقاق مقابل عمولة يطلق عليها الآجيو

2-أنا اعتبر أن الشيك كما تنص عليه كل القوانين التجارية بمختلف الدول على أنه أداة وفاء فوري لدرجة أن الشيك المحرر لتاريخ لاحق يمكن استلام قيمته بمجرد عرضه على البنك

3-أنا أرى أن حساب شيكات برسم التحصيل يخص الشيكات وليس من أوراق القبض وبما أن الشيك أداة

وفاء فورية فالموضوع قد يستغرق فقط من يومين إلى ثلاثة أيام

الاستاذ الفاضل جمال السويدان اشكرك على مناقشة حضرتك البناء

اود ان اذكر هنا ان الشيك فى مصر لايصرف بمجرد الاطلاع عليه اى ان الشيك فى مصر ليس فى جميع الاحوال اداة وفاء ويعتبر من اوراق القبض واقصد بذلك الشيك الاجل الذى يستحق بعد فترة طبقا لقانون الشيك فى مصر يعنى لو ان الشيك حق 31/12 لايصرف الا فى موعده طالما انه مسطر وذلك كما قلت طبقا

لقانون الشيك فى مصر والذى يختلف عن الكثير من البلاد ولذلك يتم ادخاله فى ح اوراق القبض بقيد كما فى المشاركة الاولى للاستاذ حميد

ويتم ايداعه فى البنك للتحصيل قبل موعد استحقاقه او فى موعد استحقاقه

ويكون القيد

من ح ش تحت التحصيل

الى ح اوراق القبض

وهنا يكون سؤال الموضوع عند ايدعه للتحصيل يستغرق يوم اوثلاث مثلا هل عند اعداد الميزانية يكون ضمن النقدية او من البنود شبه النقدية

وايضا من ضمن السؤال هل تكون الشيكات الفورية والتى تدخل التحصيل فورا من النقدية او شبه النقدية

والجدير بالذكر فى هذا الموضوع ان هناك الشيكات المصرفية والشيكات مقبولة الدفع والواردة من العملاء والتى يكون محجوز قيمتها فى البنك اى انها مسحوبة على البنك نفسه

من الممكن ان ماقراته فى الايضاحات المتممة لميزانية جهينة وموبنيل يخص هذه الشيكات ( المقبولة الدفع ) على اساس انه مضمون تحصيل قيمتها بنسبة 100%وخاصة ان مثل هذه الشركات معظم تعاملاتها بهذه الشيكات مقبولة الدفع