السلام عليكم

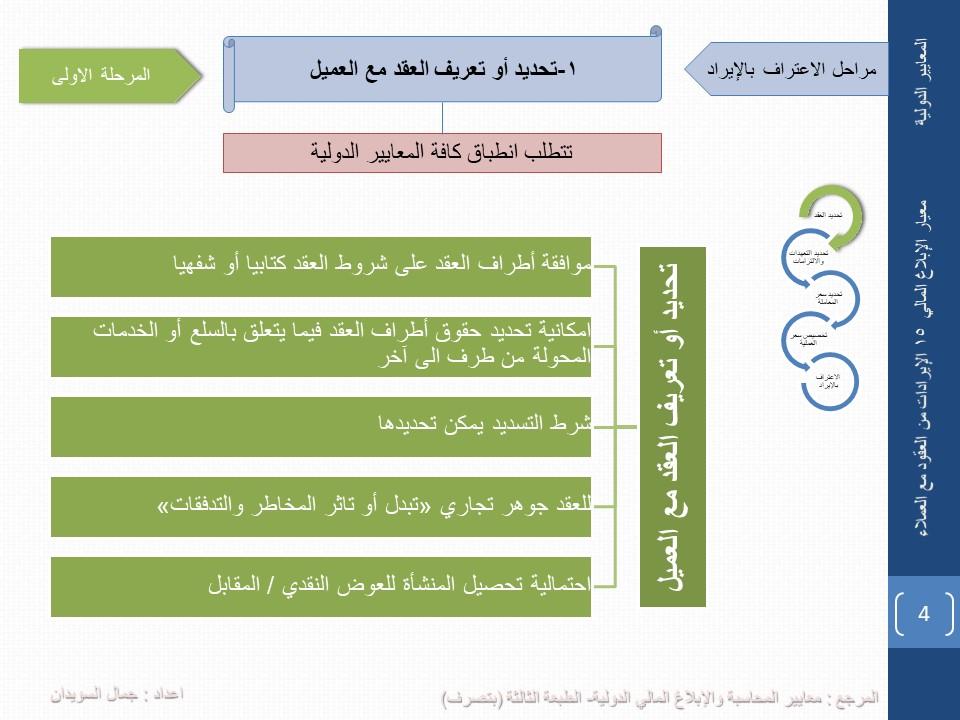

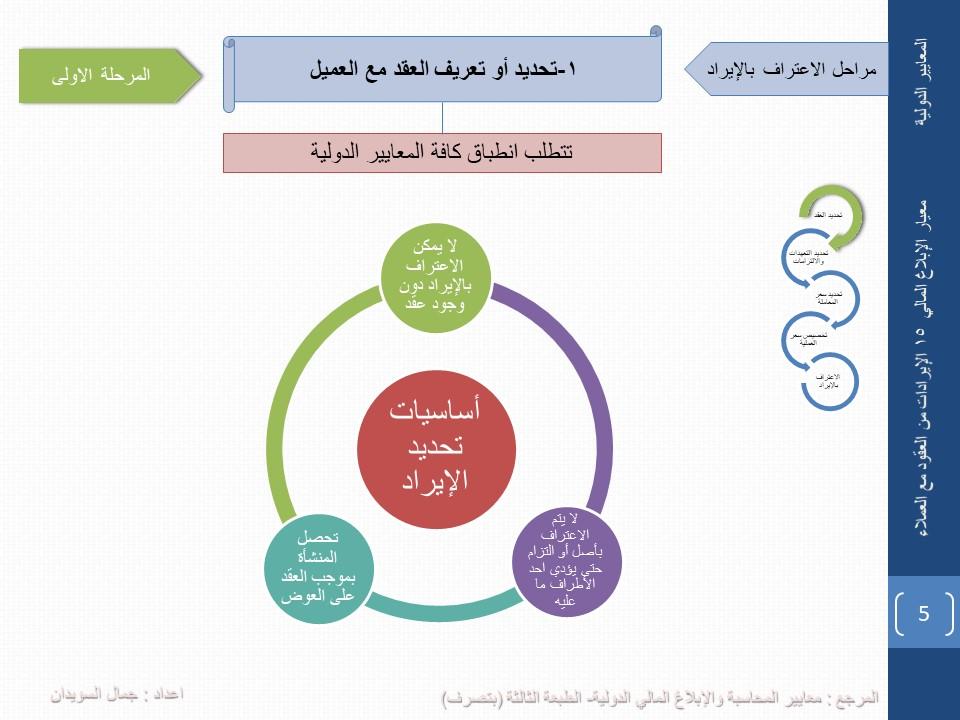

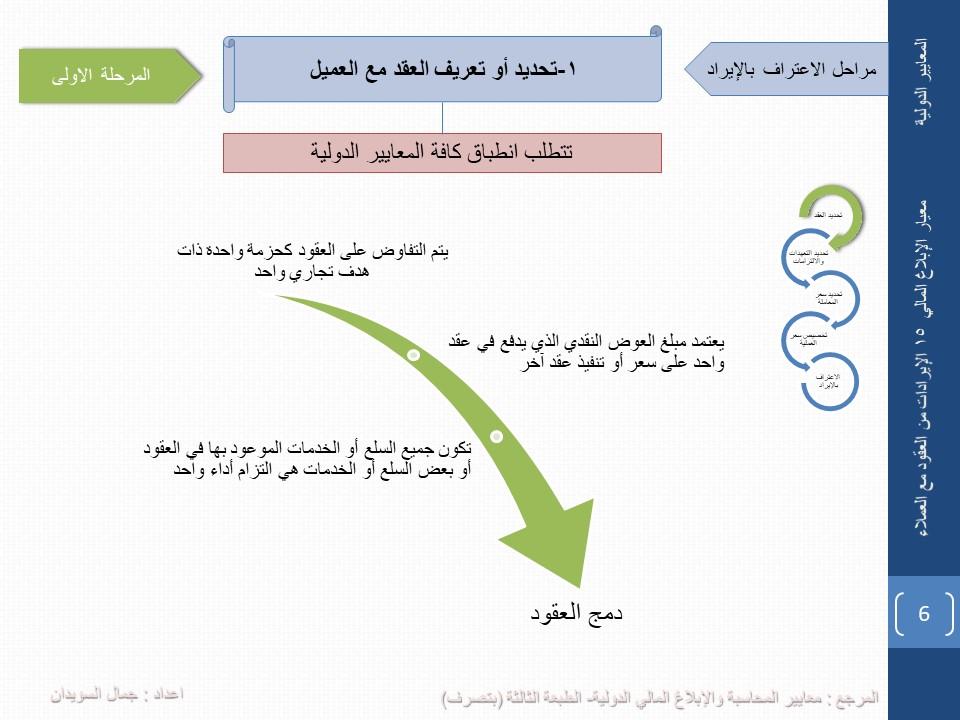

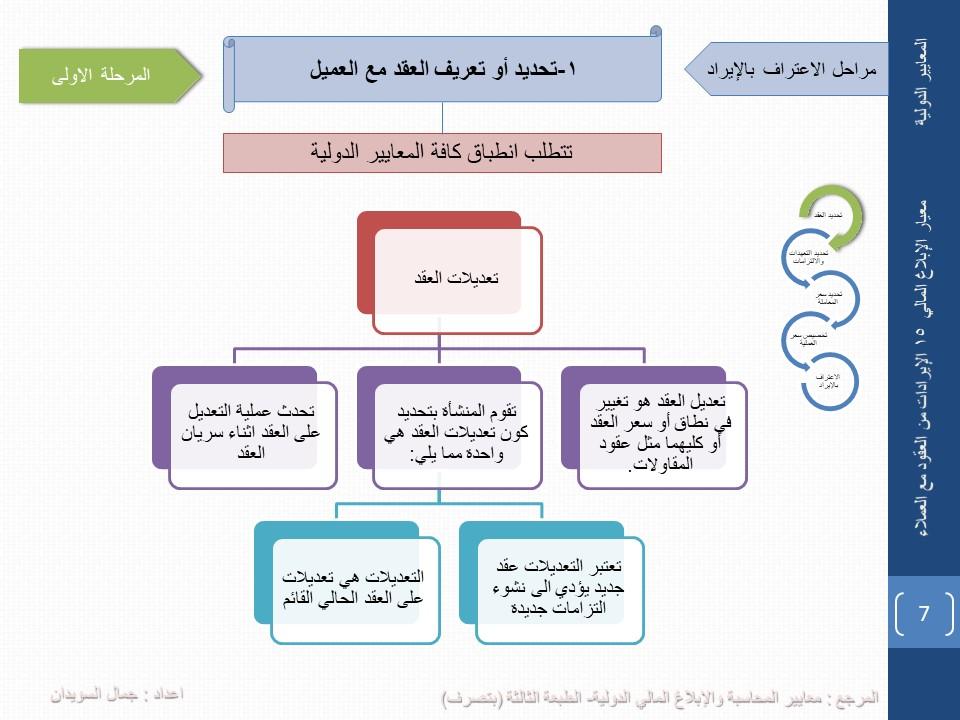

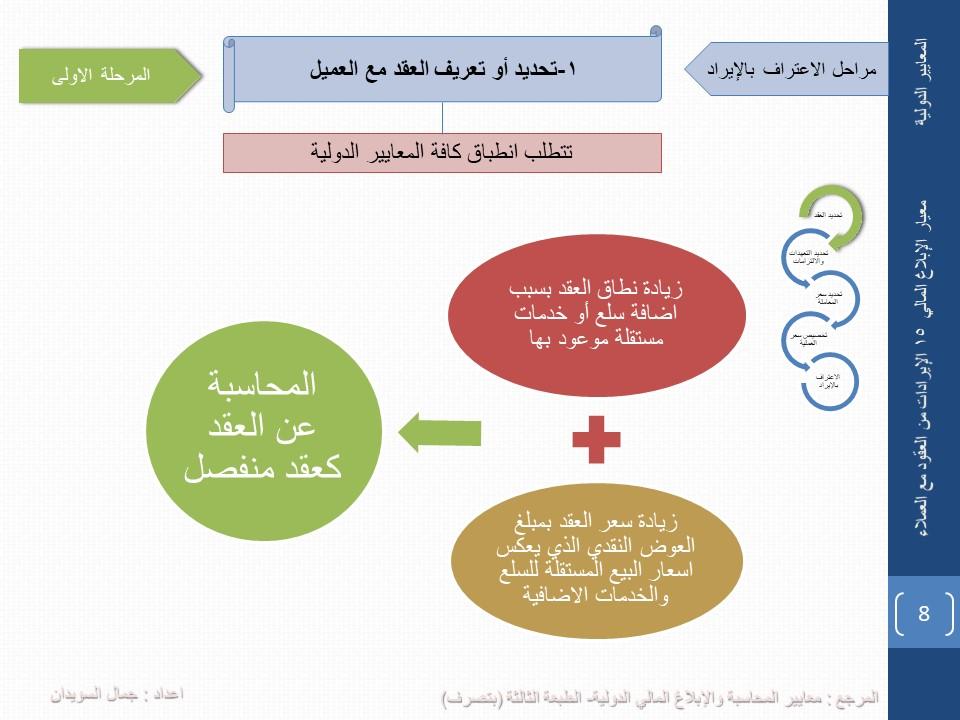

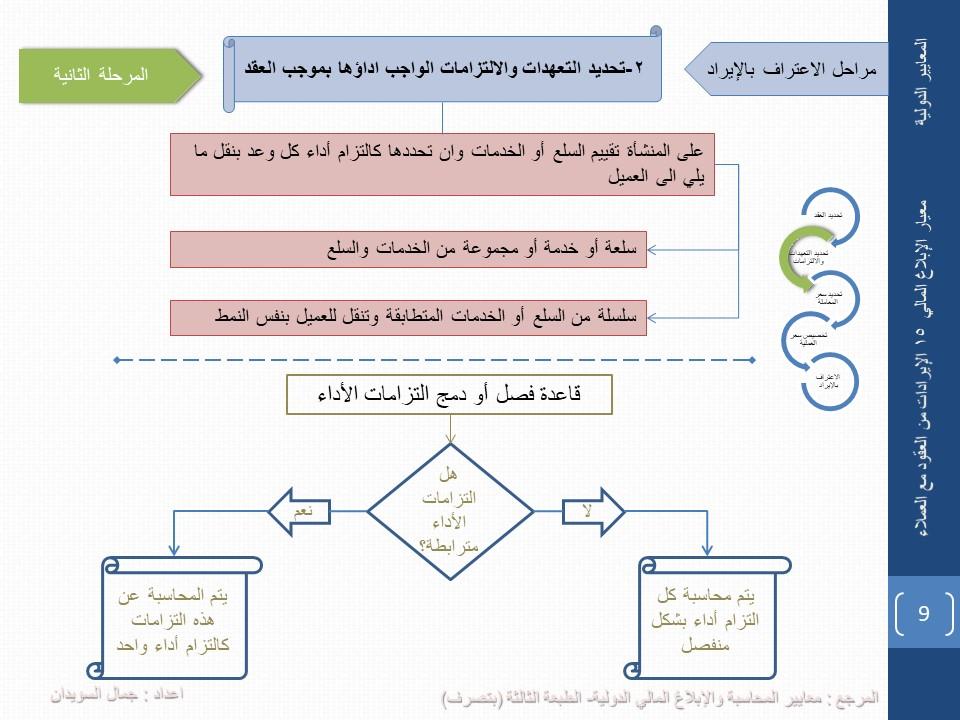

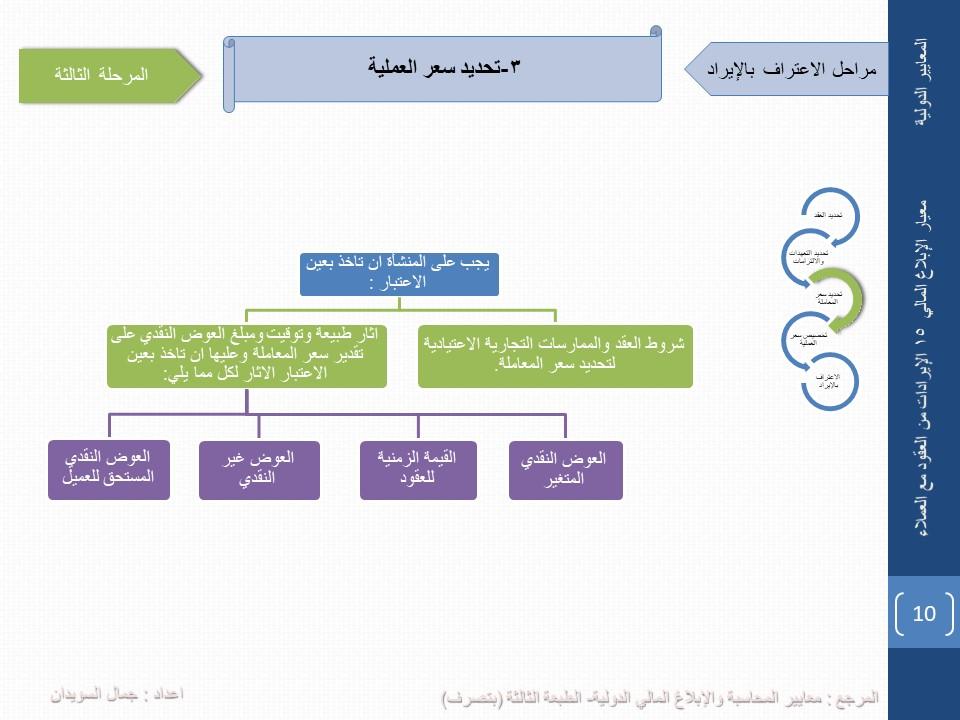

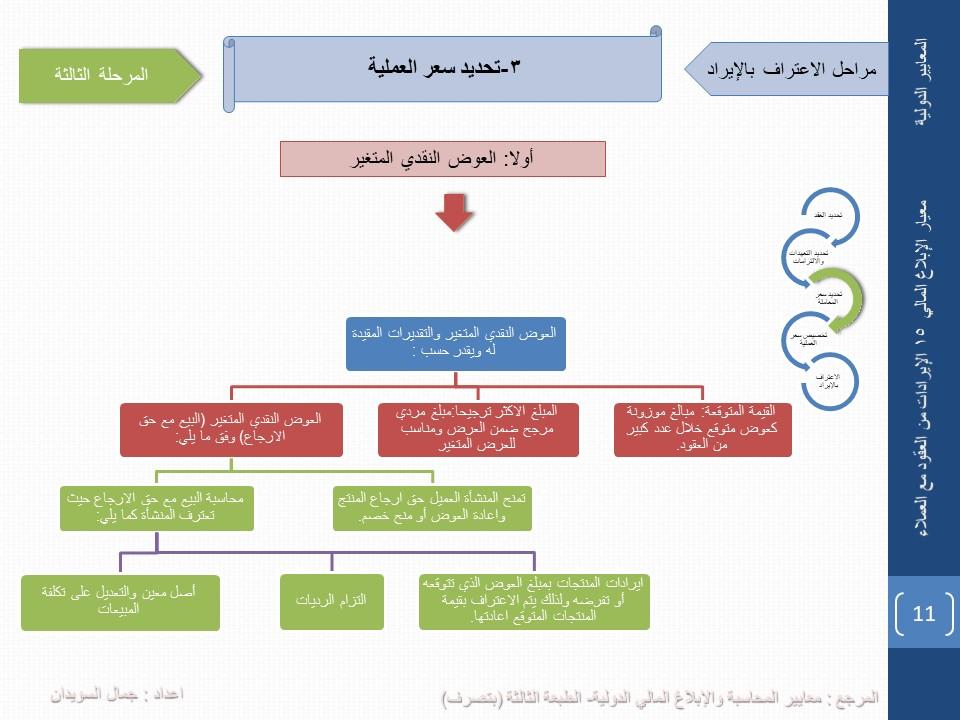

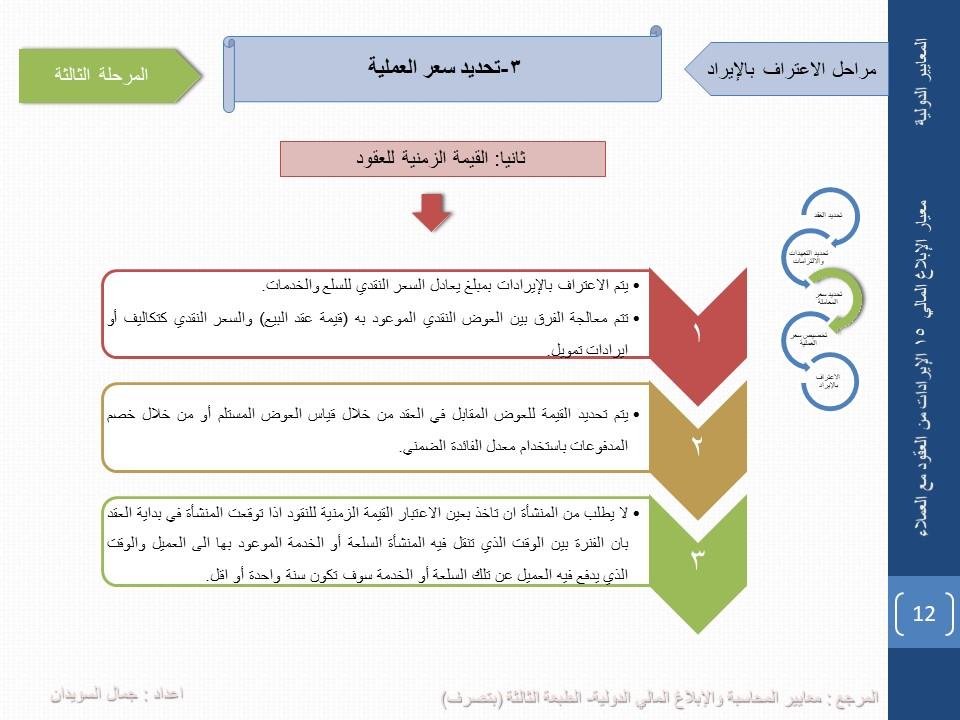

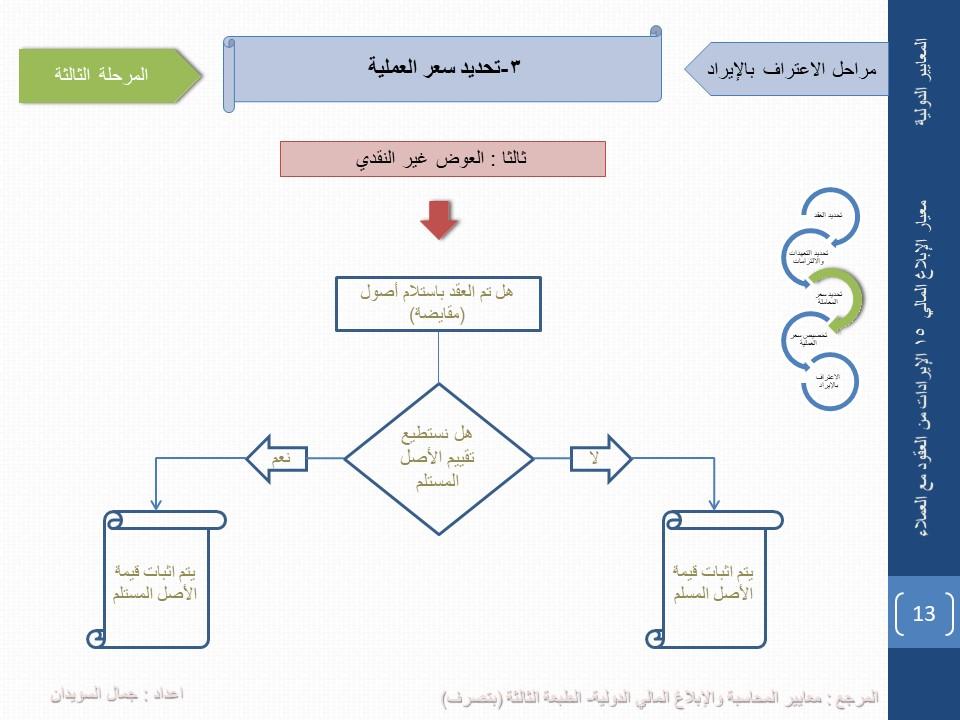

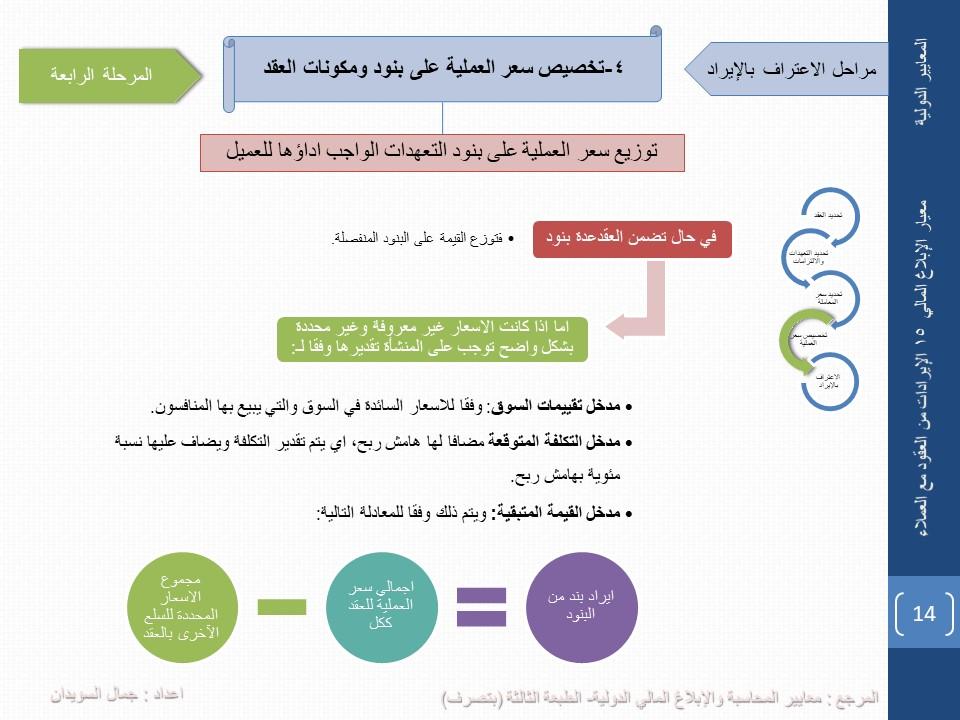

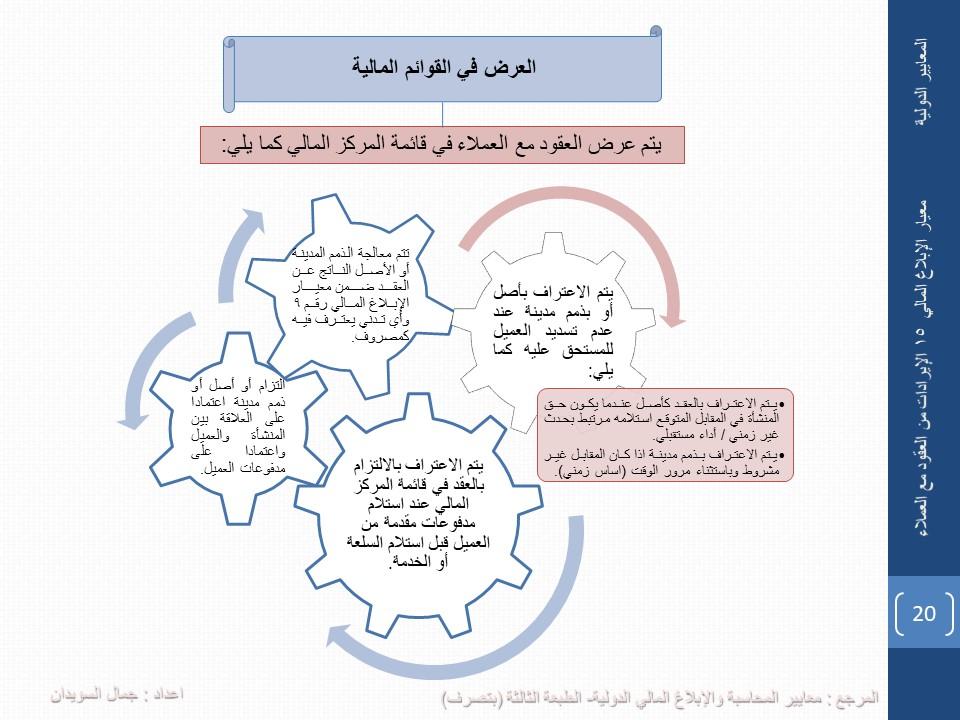

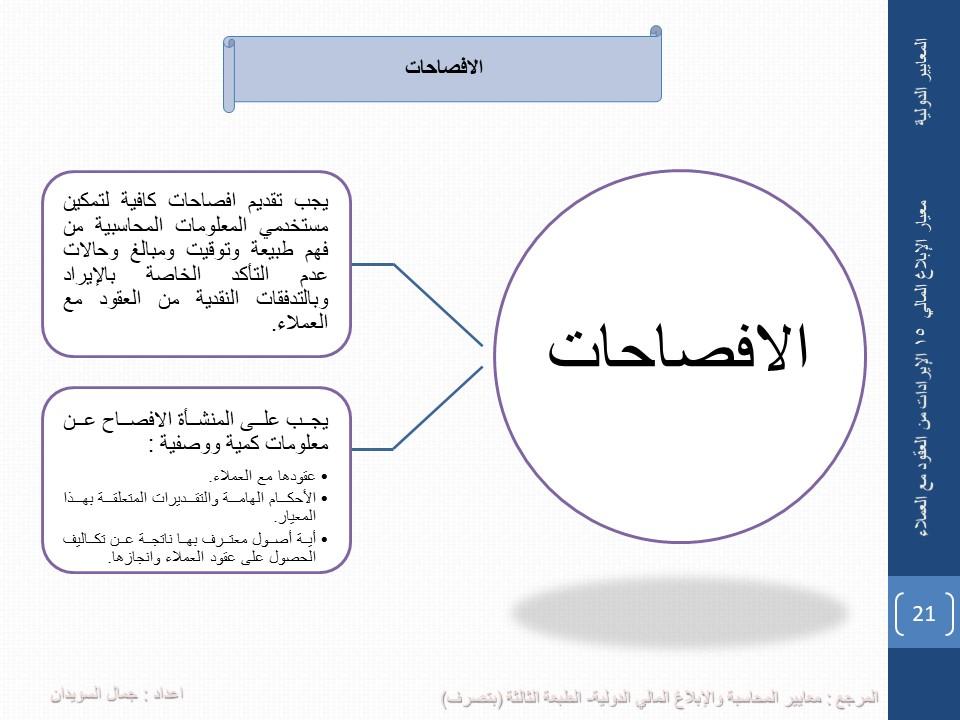

أقدم إليكم ملخصا لمعيار الإبلاغ المالي رقم 15 IFRS الايرادات من العقود مع العملاء وكان قد بادر زميلنا الأستاذ عبد الحميد وأدرج المعيار كاملا واضحا وقد اعتمدت على كتاب معايير المحاسبة والإبلاغ المالي الدولية للدكتور محمد أبو نصار والدكتور جمعة حميدات الطبعة الثالثة عام 2017 الصادر عن مطبعة عمال المطابع (بتصرف)

وتفضلوا بقبول فائق الإحترام والتقدير

تمت إضافة الموضوع بصيغة PDF

15.pdf (688 KB)

إعجابَين (2)

استاذ جمال تحياتى لحضرتك

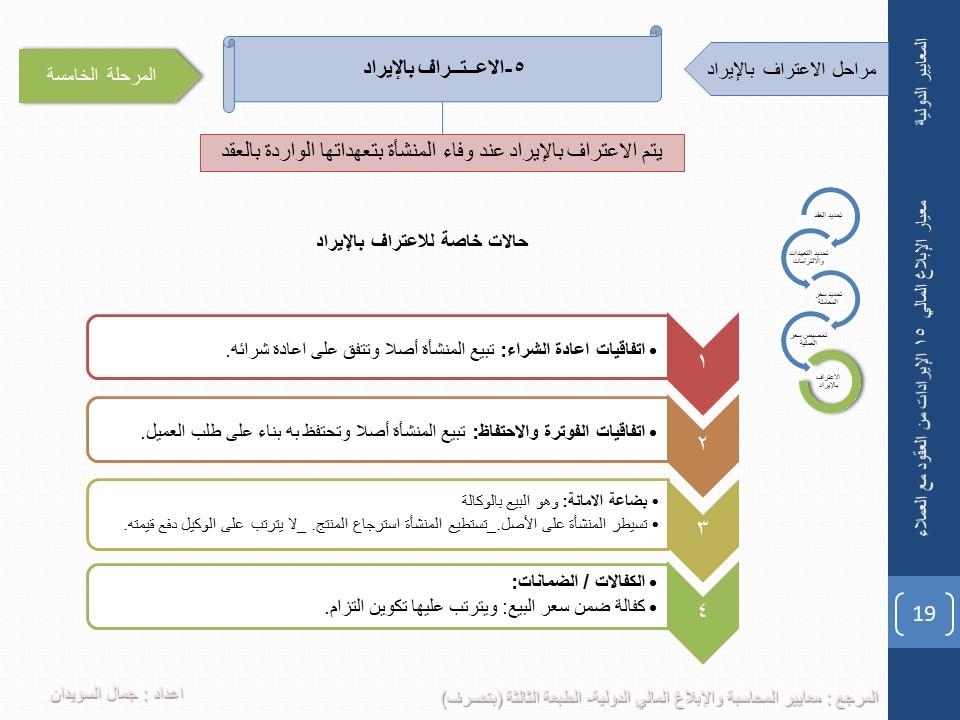

استفسار الكفالات والضمان ضمن سعر البيع مثل بيع ثلاجة او تكييف وعليه ضمان كما هو معتاد

هل يعامل هنا طبقا لميار الايراد ام معيار المخصصات

23 ساعات مضت, حازم فريد كتب:

استاذ جمال تحياتى لحضرتك

استفسار الكفالات والضمان ضمن سعر البيع مثل بيع ثلاجة او تكييف وعليه ضمان كما هو معتاد

هل يعامل هنا طبقا لميار الايراد ام معيار المخصصات

أستاذ حازم

عرف معيار المخاسبة الدولي رقم ٣٧ المخصصات والأصول والالتزامات المحتملة الالتزام الإستنتاجي بأنه التزام ينتج لدى المنشأة اذا توفر ما يلي:

وجود نمط ثابت من الممارسة السابقة للمنشأة أو السياسة المعلنة لأطراف أخرى بأنه سيقبل مسؤوليات معينة أي أن المنشأة تتعهد للعملاء أو للغير بأنها ستلتزم بتنفيذ التزامات معينة.

وجاء بتعريف الالتزام القانوني بأنه التزام مأخوذ من خلال عقد أو تشريع أو تطبيق لأحكام القانون.

وعليه فإن تعهد الشركة بكفالة وضمان سلعها التي تبيعها للزبائن يشكل التزاما محتملا ينتج عنه تدفقات نقدية صادرة مستقبلا ولذلك يتم الاعتراف بهذه المخصصات ضمن نطاق المعيار رقم 37

وتفضلوا بقبول فائق الاحترام

_

إعجاب واحد (1)