آسف للتأخير هذه المره فى إستكمال الحوار ولكن معذرة نظراً للإنشغال و ضيق الوقت

-----------------------------------------------------

سالم : وكيف تتم محاسبة المقاول أصلاً ؟

محمد : بعمل ما يسمى بمستخلص الأعمال للمقاول

سالم : وما هو هذا المستخلص ؟

محمد : المستخلص هو عباره عن بيان أعمال لكل مقاول باطن على حده وتبعاً لبند العمل القائم به على أن يوضح به كمية الأعمال التى تم تنفيذها بناء على الحصر الفعلى من المكتب الفنى مضروباً فى سعر البند المتفق عليه وبالتالى قيمة الأعمال التى يستحقها المقاول

سالم : وما هى فكرته

محمد : أما فكرته فهى تعتمد على أنه فى نهاية ( كل ) شهر يتم حصر وإحتساب ( كل ) الكميات التى قام بها المقاول ثم يُستبعد منها أية كميات ( سابقه ) أُحتسبت للمقاول ( من قبل ) وبالتالى ينتج لنا كمية الأعمال المنفذه والمنتجه خلال الفتره الأخيره ( الفرق بين آخر تاريخ سابق وحالى ( هنا شهر ) )

عامر : ولماذا يتم الحساب بهذه الطريقه ( المستخلص ) وليس ( بالفاتوره ) مثلاً كما يحدث فى حالات الشراء و البيع ؟

محمد : إن توقيت عمل المستخلص فى العاده يكون فى نهاية كل شهر وذلك عن طريق مهندسى المكتب الفنى , وقد لا يتمكن هؤلاء المهندسين من الحصر الفعلى فى حينه حيث قد يتم الإحتساب بالزياده أو بالنقصان وقد يكون هذا الخطأ إما متعمداً أو عن دون قصد

عامر : والنتيجه !

محمد : النتيجه فى الحالتين أنه لو تم الحساب بنظام الفاتوره كما تقترح فهذا معناه إعتراض المقاول فى حالة نقص الكميه المحتسبه وربما ترك المقاول العمل فى حالة الأخذ بالزياده وبالتالى إعطاء الشركه حساب بالزياده للمقاول ينتج عنه خساره على المدى الطويل والعكس بالعكس

عامر : ومن هنا جاءت فكرة المستخلص ؟

محمد : نعم حيث تعتمد على الحصر المبدئى لكل أعمال المقاول فى نهاية كل شهر مطروحاً منه ما تم إحتسابه فى المستخلص السابق حيث لو كان ( كما نقول ) قد تم الإحتساب فى المستخلص السابق بالزياده أو بالنقصان فإنه يتم الإستعاضه أيضاً خلال الفتره الحاليه و إستخراج المتمم الحسابى سواء بالموجب أو بالسالب ولذلك سُمى المستخلص بهذا الإسم ((( مُستخـــــــلص ))) على وزن (( مُستفـــــــعل ) )) أى ((( مســـــتمر ))) وهذا هو المقصود بالذات من فكرة عمل المستخلص , أما لو كان الحساب بالفاتوره فهذا معناه إغلاق الحساب فى كل مره دون الرجوع للكميات أو القيم التى تم الحساب عليها وبالتالى إغفال ما سبق والذى ربما يكون بالزياده لصالح المقاول فى كل مره مما يُضيع على الشركه الكثير و الكثير من الأموال

عامر : هل هذا فقط ؟

محمد : لا .. حيث أن كل مستخلص مما ذكرنا على حده يعتبر خط سير للأعمال المنفذه خلال فترة المحاسبه .. كأن يتم اللجوء فى بعض الأحيان لتغيير السعر المتفق عليه فى العقد لأى سبب إذا إكتفينا بمحاسبة ذلك فى الفاتوره فهذا معناه إنتهاء الحساب وفقط , أما إذا أحضرنا الملف الخاص بالمقاول وقلبنا فيه من بيانات سابقه لإكتشفنا مثلاً أنه فى المستخلص رقم كذا ( 3 مثلاً ) وفى التاريخ كذا كنا قد غيرنا السعر ومنذ ذلك التاريخ فإن السعر هو ( ×× ) وبناءً على هذه المعلومات الموجوده فى الملف الخاص بالمقاول من السهل إتخاذ العديد من القرارات التى قد تفيد الإداره عنه فى حالة إتباع طريقة المحاسبه فى الفواتير

عامر : هل هذا فقط ؟

محمد : لا بل هناك سبب آخر فى غاية الأهميه ومرتبط بالسبب الأول

عامر : وما هو ؟

محمد : إن فكرة المستخلص على هذا النحو والتى تعتمد كما ذكرنا على الحصر الفعلى ( الكلى ) للكميات المنفذه للمقاول يجب أن يكون لها سقف محدد من الكميات التى تم حصرها قبل بدء العمل والتى تم الإتفاق بها مع المقاول وأن هذه الكميه المحصوره للمقاول أولاً بأول يجب أن لا تتعدى هذه الكميه التى سبق حصرها وتم الإتفاق عليها مع المقاول أى أن النسبه المنفذه تبدأ من الصفر ثم تزداد شيئاً فشيئاً حتى تصل إلى 100%

عامر : وإذا تعدت نسبة 100% ؟

محمد : هذا مستحيل ولكنه لو حدث فهذا معناه واحده من إثنتين

عامر : وما هما

محمد : الأولى أن هناك خطأ فى الحساب أدى إلى أن أصبحت النسبه أزيَّد من 100% وبالتالى ضروره إعادة الحصر وإكتشاف الخطأ

عامر : والثانيه

محمد : الثانيه إذا ثَبُت أن الحصر الفعلى هو فعلاً أزيد من المتفق عليه فى قوائم الكميات مع المالك فإن ذلك يلزم مطالبة المالك هو الآخر بإحتساب هذه الكميه الزائده على إعتبار أن هناك خطأ فى حساب قوائم الكميات من البدايه وبناءً عليه تم إحتساب هذه الكميه ( المضافه ) للمقاول

(( أنظر الشكل الأول المرفق … ثم تابع الحوار )

وهنا كما هو فى المستخلص المرفق (( الشكل الأول ))) - ( صفحة الكميات المنفذه للأعمال ) سنلاحظ وجود بندين .. الأول وهو توريد وتركيب طبقة عازلة أنسومات وبسعر 20 جنيها للمتر المسطح و البند الثانى هو تركيب طبقة عازلة أنسومات وبسعر هو 10جنيها للمتر المسطح

سالم : نريد من خلال البيان التوضيحى أعلاه أن نعرف كيف تتم المحاسبه ؟

محمد : فى البند رقم (1) تم الحصر من مهندس المكتب الفنى فوجد أن كمية البند المذكور هــى 965 م2 وبناءً عليه قمنا بضرب الكميه المنفذه × 20 جنيهاً ( وهو السعر المتفق عليه بين الشركه المنفذه والمقاول ) فنتج لنا كما هو واضح مبلغ 19300 جنيها … ونفس الشىء فى البند رقم (2) قمنا بضرب الكميه 15 × السعر 10 جنيهات لينتج لنا قيمة أعمال هى 150 جنيها … ثم جمعنا ( إجمالى قيمة أعمال البند رقم 1) + (إجمالى قيمة أعمال البند رقم 2 ) … أى 19300 + 150 لتساوى 19450 ( هى إجمالى قيمة كل الأعمال التى قام بها المقاول المذكور حتى وقت عمل المستخلص الحالى النهائى )

سالم : ولكن ما هى حكاية الرقمين أعلى فى البند رقم 1 وهم 897.5 وكذلك الرقم 67.5

محمد : قلت لكم منذ قليل أن فكرة المستخلص قد بُنيت على أساس الحصر ( الكلى ) لأعمال المقاول ثم إستبعاد أو طرح أية كميات تم حسابها فى المستخلص السابق مباشرةً وذلك من أجل معرفة قيمة الأعمال التى تم حسابها خلال الفتره ( الفرق بين المستخلص الحالى و المستخلص السابق ) وذلك إما إعطاء المقاول باقى حقه ( إن كان له باقى ) وكذلك رد حق الشركه ( إن كانت قد أعطت له كميات بالزياده فى المستخلص السابق )

وهذا ما حدث بالفعل حيث أن إجمالى الكميات حتى المستخلص الحالى هى 965م2 بينما قد تم إحتساب كميه 897.5 فى المستخلص السابق معنى ذلك أن الأعمال الجديده التى تم تنفيذها خلال الفتره هى 965-897.5 = 67.5 ( وهى الكميه المدرجه خلال الفتره أعلاه )

عامر : وماذا عن البند رقم (2) ؟

محمد : أما البند رقم 2 فهو نفس الشىء ولكن لأن البند جديد والكميه السابقه كما يظهر فى المستخلص هى صفر فقد تم حساب الكميه كالتالى 15-0=15

عامر : معنى ذلك أن المعادله أعلاه هى ( الكميه الإجماليه – السابقه = الحاليه )

محمد : نعم ويخطىء من يعتقد أن المعادله هى عباره عن السابق + الحالى = الإجمالى

عامر : ولماذا حيث تظهر الأرقام واحده فى الحالتين ؟

محمد : نعم ستظهر الأرقام واحده ولكن هذه الطريقه تلغى تماماً الفكره التى بناءً عليها تم الوصول لفكرة المستخلص من أصله وإلا كان الحساب بطريقة الفاتوره كما كنا نتكلم من قبل وكفى !

صالح : ولكن قلت لنا أيضاً منذ قليل أننا نستبعد الإستقطاعات و… فأين …

محمد : إننا لم ننتهى من عمل المستخلص كله بعد حيث توجد صفحه لاحقه تكون مرافقه للصفحه المذكوره وتسمى " طلب الصرف "

صالح : وما هى صفحة طلب الصرف هذه ؟

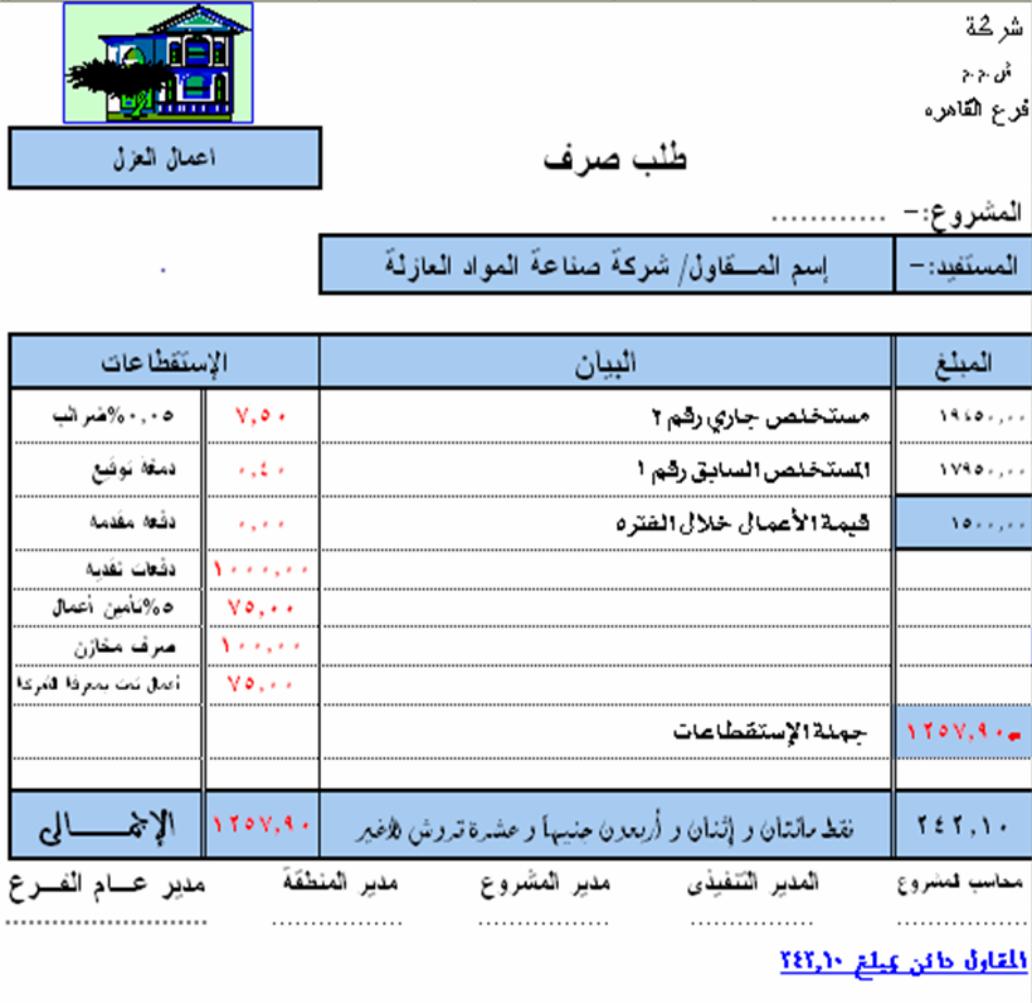

محمد : هى ورقه مستقله خاصه بالقيم ( وليس بالكميات كالصفحه السابقه ) يوضح بها قيمة الأعمال التى تم تنفيذها ثم من قيمة هذه الأعمال نستخرج جميع الإستقطاعات المتفق عليها والتى ينص عليها القانون

الشكل الثانى ثم تابع الحوار …

سالم : وما هى الإستقطاعات المتفق عليها ؟

محمد : مثل نسبة تأمين الأعمال التى يتم إحتجازها من المقاول لحين التسليم النهائى للمالك والتى غالباً ما تكون نسبة 5% من قيمة الأعمال وكذلك أية خصومات سوء مصنعيه يتسبب فيها المقاول نفسه أثناء التنفيذ وكذلك أية مسحوبات من المخازن يأخذها المقاول من الشركه المنفذه للمشروع كان يلزم عليه هو إحضارها إلا أنه حصل عليها كمسحوبات من المخازن وكذلك أيضاً أية تجاوزات أو سرقات قد يكتشف أن المقاول قام بسرقتها دون إعلام الجهه المالكه , عندئذٍ يجب أن يتم خصمها أضعاف مضاعفة حسب ما تراه إدارة المشروع حتى يكون رادعاً للمقاول ولا يلجأ للسرقه مرةً أخرى

سالم : والتى ينص عليها القانون ؟

محمد : التى ينص عليها القانون هى ما ألزم به القانون من نص صريح مثل نسبة الضرائب التى تستقطع من المنبع على المقاول لحساب مصلحة الضرائب المختصه وتبعاً لقيمة الأعمال التى تنفذ من المقاول

صالح : وضح لنا من خلال الأرقام التى أدرجتها فى الشكل السابق ما تقصد

محمد : لا بأس …والأمر فى غاية البساطه والسهوله

صالح : كيف ؟

محمد : كما يظهر من خلال المثال أعلاه … أننا هنا بالمستخلص الجارى رقم 2 ومدرج أمامه مبلغ 19450 وهذا الرقم عباره عن قيمة الأعمال التى نفذناها بالكامل فى المستخلص للمقاول والتى فقط قمنا بنقلها فى هذه الصفحه ( راجع الشكل الخاص بالكميات ) … ثم فى الصف التالى مباشرة القيمه 17950 ومكتوب أمامها المستخلص السابق رقم 1

صالح : وما معنى هذا ؟

محمد : هذه القيمه هى عباره عن حاصل ضرب الكميه المنفذه بالمستخلص السابق مباشرة وهى كما تظهر ( مستخلص رقم ) × السعر أى 897.5×20ج = 17950

صالح : وما علاقة ذلك بالمستخلص ؟

محمد : لأننا يجب أن نستبعد قيمة الأعمال السابقه ( لأننا حسبناها فى السابق ) من قيمة أعمال المستخلص الحالى لينتج لنا قيمة أعمال الفتره الحاليه والتى من خلالها سيتم إحتساب الإستقطاعات السابق الذكر عنها

صالح : وهل كل ذلك من أجل إحتساب الإستقطاعات ؟

محمد : يا أخى ليس كذلك ولكننا لأننا سبق و أن قمنا بحساب هذه القيمه فى المستخلص السابق وكذلك إستخرجنا إستقطاعات القيمه السابقه فليس من المنطقى أن نقوم بإحتساب نفس القيمه فى كل مره وإنما يجب أن نستبعد ما سبق إحتسابه أليس كذلك ؟

صالح : نعم نعم ! وهذا منطقى فليس من المعقول مثلاً أن نحتسب ضريبه على نفس الرقم كلما تكرر وإنما يجب فصله

محمد : وهو ما حدث حيث ولا زلنا فى المستخلص وسنجد أن قيمة الأعمال الناتجه خلال الفتره هى 1500 جنيهاً أى أن هذا المقاول دائناً لنا بمبلغ 1500 ج أى أنه يستحق لدينا بمبلغ 1500 جنيهاً ولكننا وكما سبق وأن كررنا عدة مرات يجب أن نستبعد من هذا الرقم الإستقطاعات القانونيه وهى هنا الضرائب ( نصف فى المائه ) و دمغة التوقيع ( أربعون قرشاً ) ثم الإستقطاعات المتفق عليها مثل قيمة أية مسحوبات بضاعه قام المقاول بسحبها من الشركه ثم قيمة تأمين الأعمال المحتجزه للمقاول لحين الإنتهاء وتسليم الأعمال للمالك ( 5%) ثم أية دفعات سبق و أن حصل عليها المقاول سواء نقداً أو بشيكات وسواء أكانت دفعات مقدمه أو أثناء تنفيذ الأعمال وكذلك أية خصومات أخرى تراها الشركه على المقاول مثل خصم سوء المصنعيه الذى قد ينتج أثناء تنفيذ المقاول لأعماله وكان يجب عليه إصلاحها إلا أنه لأى سبب من الأسباب جعلت الشركه هى التى تقوم بالإصلاح أو بالتعديل أو بالإستكمال وهنا يلزم الخصم الفورى على المقاول

صالح : ومن خلال ما سبق ذِكره كان الناتج المتبقى للمقاول هو 242.10

محمد : نعم وهذا معناه أن المقاول دائن للشركه بمبلغ 242.10 وبالتالى فهو مستحق لهذا المبلغ وبطريقتنا المحاسبيه أن هذا المبلغ هو دين على الشركه للمقاول أى أنه إلتزام وطالما أنه إلتزام

صالح : فهذا معناه أن هذه القيمه تُدرج بميزانية المركز المالى فى جانب الخصوم .. أليس كذلك ؟

محمد : عظيم ولو أن المقاول إتضح أنه قد حصل منا على مبلغ أزيد مما قام بتنفيذه أى لو أن الناتج فى المثال أعلى هو ( 15000 ) أى بالسالب فهذا معناه أن المقاول هو المدين للشركه وبالتالى يظهر فى جانب الأصول - مقاولون

صالح : ولكن هذا يُعتبر عيباً خطيراً فى الحسابات كلما كانت أرصدة المستخلصات مدينه أليس كذلك ؟!

محمد : ليس فى كل الأحوال حيث يتوقف هذا على سياسة الشركه

صالح : كيف ؟

محمد : فقد يستلزم الأمر حرص الشركه على الحفاظ على العديد من مقاولى الباطن وهذا سيدفع الشركه إلى إعطاء دفعات نقديه بمبالغ كبيره لمساعدة المقاولون فى الإستمرار فى العمل وخاصةً فى بعض بنود الأعمال التى تحتاج لسيوله عاليه من قِبل المقاول وأيضاً هذا يحدث فى حالة إعطاء الشركات دفعات مقدمه للمقاولون من أجل التقدم فى تنفيذ الأعمال

صالح : معنى ذلك أن هذا يحدث فى أحوال معينه

محمد : نعم وإذا حدث هذا معناه أن هذه الأرصده تُدرج فى قائمة المركز المالى فى جانب الأصول وتحت حساب مقاولون مدينون

صالح : لماذا ؟

محمد : لأن هذه المبالغ هى إستحقاقات للشركه عند الغير شأنها شأن حساب العملاء أو المدينون الذى سبق وأن تكلمنا عنهم فى حوار سابق سواء أكانت هذه الأرصده هى لنا عند المقاولون من خلال دفع دفعات بأرصده عاليه أكبر من المنفذ أثناء العمل أو إعطاء دفعات مقدمه قبل بدء العمل

عامر : وهذا عكس ما يحدث فى حالة أن المقاول هو الدائن كما سبق و أن ذكرت لنا

محمد : نعم .. ولكى يكتمل هذا الموضوع إسمحوا لى أن اوضح ذلك بالقيود اليوميه الخاصه بالحالات السابقه والمتعلقه بالتسويات الماليه بمستخلص مقاول الباطن

عامر : ونحن نريد ذلك … تفضل !

محمد : كما حدث ومن خلال المستخلص السابق للمقاول المذكور أعلاه فى البند السابق وهو ( أعمال العزل ) وبقيمة أعمال قدرها 1500 جنيهاً فهذا معناه أن هذه تكاليف تم إحتسابها على المشروع بصرف النظر عن كون قيمة هذه الأعمال تم صرفها للمقاول حتى هذه اللحظه أو لم تتم بعد ولكنها فى جميع الأحوال أصبحت 1- تكايف 2- مستحقة الدفع على الشركه للمقاول … لِذا يتم إجراء القيد التالى وهو

1500 من حــ/ التكاليف

أعمال العزل

المقاولون

1500 إلى حــ/ المقاولون

أعمال العزل

المقاول / شركة صناعة المواد العازلة

وتبعاً لرقم 2- مستحقة الدفع على الشركه يسمى هذا القيد ( قيد الإستحقاق للمقاول )

عامر : ولماذا ظهرالجانب المدين كما ظهر

محمد : التكاليف : لأنها السله التى نلقى بها المصاريف

ومدين ( من حـ/ ) : لأنه يزيد كلما نلقى فيه

أعمال العزل : لكى نعرف تكلفة هذا البند تحديداً ( العزل )

المقاولون : لأن تكلفة المقاولون هى مجرد جزء صغير من تكاليف البند ككل لِذا يلزم تحديد نوع كل مصروف ( بنود جزئيه ) ( راجع الدليل المحاسبى لحساب التكاليف )

عامر : ولماذا ظهر الجانب الدائن هو الآخر كما ظهر

محمد : المقاولون … لأنه الطرف المشترك و المنفذ للأعمال

ودائن … لأننا ننقص من حسابه كلما حملنا على التكاليف

أعمال العزل … لكى نعرف البند الذى لا زال دائناً

المقاول / شركة صناعة المواد العازلة : لكى نعرف أيضاً المقاول الذى لا زال دائناً ومستحق لدينا من مال قدره ×××

عامر : وماذا عن باقى المستخلص ؟

محمد : هذا عن ( قيد الإستحقاق ) يلى ذلك قيد آخر يسمى ( قيد السداد )

عامر : ولماذا قيد الإستحقاق

محمد : هذا أمر طبيعى ومنطقى فطالما أن المقاول قام بتنفيذ العمل فهو مستحق لِذا لابد أن يقبض , مثلما يحدث مع أى موظف حيث يقوم بالأعمال المطلوبه منه طوال الشهر وفى نهاية الشهر أصبح مرتبه مستحق

فإذا قام المقاول بأخذ دفعه نقديه أثناء عمله بمبلغ 1000 ج مثلا فيكون

1000 من حــ/ المقاولون

أعمال العزل

المقاول / شركة صناعة المواد العازلة

1000 إلى حـــ / النقديه - أو – الخزينه – أو – صاحب العهده النقديه

( إسم المحاسب / صاحب العهده )

عامر : ولماذا ظهرالجانب المدين كما ظهر

محمد : المقاولون : لأن هذا البند هو المدين الذى أخذ وبالتالى زاد حساب المقاولين

أعمال العزل : وتحديداً الذى زاد هم مقاولى أعمال العزل

المقاول / شركة صناعة المواد العازلة : وبالذات المقاول شركة صنا…

عامر : ولماذا ظهرالجانب الدائن هو الآخر كما ظهر ؟

محمد : النقديه أو الخزينه : لأننا دفعنا وخفضنا من النقديه ولو كنا أعطينا شيكاً فسيكون القيد هكذا

من حــ/ المقاولون

إلى حــ/ البنـك

البنك الأهلى المصرى – فرع الشروق

( إسم المحاسب / صاحب العهده ) : لأن هذا المحاسب سبق وأن كان مديناً عندما أخذ العهده النقديه من خزينة الشركه فكان القيد كالتالى

××× من حــ/ خزينة المشروع السادس

( المحاسب : عبدالله )

××× إلى حــ/ الخزينة الرئيسيه بالشركه

( المحاسب : أسامه )

وبالتالى طالما أن المحاسب مدين ويريد أن يخفض عهدته السابقه هو الآخر فيلزم ذلــك ذكر إسمه فى حالة أنه أصبح دائن / كما ذُكر فى حالة أن كان مدين حيث يُعتبر هذا الحساب حساب وسيط ومعلق بإستمرار يجب تسويته بصفه مستمره ( عند الجرد ) ولذلك يندرج هذا الحساب من بين الحسابات المدينه و الدائنه فى الشركات حيث يجب تسويته دائماً لأن نفس المحاسب له حساب أستاذ منفصل به الدفعات التى يحصل عليها وبالتالى فهو مدين وكذلك الدفعات أو المستندات التى يردها وبالتالى فهو دائن حتى يصبح رصيده فى النهايه صفر ( عند الجرد )

ثم … عند إعطاء المقاول باقى مستحقاته يتم إجراء قيد السداد كالتالى

عامر : قبل إجراء قيد السداد ماهو رصيد المقاول حتى هذه اللحظه

محمد : رصيد المقاول يظهر من خلال حسابه كأستاذ مقاول كالتالى

الشكل الثالث ثم تابع الحوار

وهنا يكون قيد السداد كالتـــــالى

500 من حــ/ المقاولون

إلى مذكـــورين

7.9 حــ/ مصلحة الضرائب

7.50 ضرائب المقاولون

0.40 دمغة التوقيع

75 حــ/ تأمين الأعمال المحتجزه

100 حــ/ التكاليف

317.1 حـــ/ البنك( فى حالة إعطاء شيك للمقاول لصرفه من البنك )

- أو -

317.1 حـــ/ النقديه أو الخزينه ( فى حالة سداد باقى مستحقات المقاول نقداً )

سالم : ولكننا نريد أن نعرف من أين جاءت هذه الأرقام المذكوره ؟

محمد : حسب أستاذ المقاول وحتى تظليل الخليه ذات اللون والمكتوب بها 500 فإن الأرقام المذكوره بعد هى قيم لحسابات الضرائب ودمغة التوقيع والتأمين المحجوز على المقاول ثم الخصومات التى تم تحميلها على المقاول أى خصماً على المقاول هى مفردات لحسابات مدرجه بالمستخلص ( رقم 2 )

سالم : ألم تقل من قبل أن حساب التكاليف هو السله التى دائماً نلقى فيها جميع مصروفاتنا التى يتكبدها المشروع ؟!!!

محمد : نعم

سالم : و أيضاً .. ألم تقل لنا أن التكاليف دائماً مدينه ؟!!!

محمد : نعم

سالم : إذاً فكيف تقول أنها دائماً مدينه وفى القيد السابق جعلتها دائنه بمبلغ (100 إلى حــ/ التكاليف ) .. يبدو أن هناك خطأ ما .. أليس كذلك ؟

محمد : لا .. ليس هناك أى خطأ لأنه بالفعل دائماً التكاليف مدينه كما ذكرنا من قبل ولكننا تبعاً للحاله السابقه وكما قلنا أن المقاول قام بتنفيذ أعمال قدرها 1500 وذلك ( كما ظهر فى المستخلص السابق ) إلا أن المقاول ونتيجه لسوء عمله الذى قام بتنفيذه أو ربما لأنه لم يكمل عمله بالكامل على ما يُرام تم خصم ما قيمته 100 جنيها وبالتالى فكأنه لم يقم بتنفيذ أعمال قدرها 1500 جنيها ولكنه فى واقع الأمر قام بتنفيذ أعمال قدرها 1500 – 100 = 1400 جنيهاً فقط ولأن هناك قاعده عامه فى الحسابات خاه بإجراء قيود اليوميه وهى أنه لابد من إجراء قيود يوميه لكل عمليه وكل حدث وبالتالى كل رقم يظهر معنا وطالما أن 1500 ظهرت مره كقيمة أعمال لِذا لزم الأمر أن تظهر تبعاً لطبيعة القيد ( مدينه دائماً ) ولكن لأنه تم إستبعاد مبلغ 100 كسوء مصنعيه من المقاول لِذا لزم الأمر أيضاً وتم تخفيض المبلغ السابق 1500 ( تكاليف – مدينه ) بمبلغ جديد خصماً على المقاول 100 جنيهاً ( تكاليف – دائنه ) وكأن القيد كالتالى

1500 جنيهاً من حــ/ التكاليف

إلى مذكورين

100 التكاليف

1400 ( حسابات أخرى )

ولو قمنا بعمل حــ/ أستاذ التكاليف لظهر معنا كالتالى مره مدين بمبلغ 1500 ج ومره دائن بمبلغ 100 وكأنه مدين فقط بمبلغ 1400 ( رصيد التكاليف )

لِذا ظهرت التكاليف فى هذه الحاله فقط دائنه والدليل على أن التكاليف دائماً مدينه هو أنه بالرغم من الخصم الذى تم على المقاول إلا أنه فى النهايه التكاليف مدينه حيث أن الرقم المدين دائماً أكبر من الرقم الدائن ( كما ظهر فى حساب الأستاذ السابق

سالم : وما هو رصيد المقاول بعد إكمال القيد السابق ( قيد السداد للمقاول )

محمد : بالطبع صفر حيث أخذ كل مستحقاته

وكما يظهر فى البيان ( حــ/ المقاول ) فقد أخذ مبلغ 317 جنيهاً الأخيره وبالتالى فلم يتبقى له شيئاً من رصيده فأصبح صفر

صالح : بالفعل فقد ظهر لنا من خلال ما ذكرته لنا أن حسابات مقاولى الباطن فى غاية الأهميه

محمد : نعم ! فى غاية الأهميه لِذا إسمحوا لى أن أذكركم مرةً أخيره بالآتى

حـ/ مقاول الباطن هو حساب من حسابات الخصوم أى أنه إلتزام على الشركه وطبيعته دائماً دائنه

حـ/ دفعات مقدمه لمقاول الباطن هو حساب من حسابات الأصول وطبيعته دائماً مدينه

حـ/ محجوز تأمين الأعمال لمقاول الباطن هو حساب من حسابات الخصوم وهو إلتزام على الشركه لمقاول الباطن يجب أن يتم صرفه بعد إنقضاء فترة الصيانه التعاقديه و الإنتهاء من تسليم الأعمال نهائياً للمالك وطبيعته دائماً دائنه

أن العميل بالنسبه للشركه المنفذه هو المالك أما الشركه المنفذه بالنسبه لمقاول الباطن فتعتبر هى الشركه المالكه بالنسبه لمقاول الباطن

عامر : طالما أنك ذكرت لنا العميل فليتك تتكلم عنه هو الآخر باختصار كما اختصرت لنا مقاول الباطن أخيراً

محمد : 1- حــ/ العملاء هو حساب من حسابات الأصول أى أنه إلتزام للشركه لدى الغير وطبيعته دائماً مدينه

2- حــ/ دفعات مقدمه من العملاء هو حساب من حسابات الخصوم وطبيعته دائماً دائنه

3- حــ/ محجوز ضمان العملاء هو حساب من حسابات الأصول وهو حق للشركه طرف العميل ( مالك المشروع ) ( وليس مالك الشركه ) يتم صرفه بعد إنقضاء فترة الصيانه التعاقديه وتنفيذ المشروع نهائياً وطبيعته دائماً مدينه

4- وأخيراً أذكركم مرةً ثانيه أن العميل بالنسبه للشركه المنفذه هو المالك أما الشركه المنفذه بالنسبه لمقاول الباطن فتعتبر هى الشركه المالكه بالنسبه لمقاول الباطن

عامر : ذكرت لنا فى عدة مواضع عن أهمية النقديه فى أية شركه وكذلك ضرورة وجود نقديه فى المشروعات ولكن لم تخبرنا بالدوره المستنديه لهذه النقديه الوارده للموقع وأوجه صرفها وكيف يتم الإستعاضه عنها

محمد : إن النقديه الوارده للموقع هى بمثابة الوقود المحرك للمشروع حيث منها يتم الإنفاق على دفع الأجور والمرتبات لجميع العاملين بالمؤسسه وكذلك منها يتم شراء المواد المطلوبه بالمشروع وأيضاً يتم دفع قيمة الأعمال التى يوم بها مقاولى الباطن أو الدفعات المقدمه التى قد يحصل عليها المقاول قبل بدء العمل …وهكذا

عامر : من أين تأتى النقديه الوارده للموقع من البدايه أصلاً

محمد : إن هذه النقديه قد تود ع من البدايه فى البنك من جراء فتح حساب رأس المال كما ذكرنا من قبل وهنا يكون القيد كالتالى

××× من حــ/ البنك

××× إلى حــ/ رأس المال

أو قد تودع أيضاً فى البنك مقابل الإيراد الذى يتم الحصول عليه مقابل الأعمال التى تقوم بها المنشأه وهنا يكون القيد أيضاً كالتالى

××× من حـــ/ البنك

××× إلى حـــ/ الإيراد

ثم نسحب من الرصيد الموجود فى البنك لصالح حساب الخزينه الموجود فى الشركه ثم منه يتم الصرف على المواقع أو المشروعات المختلفه

××× من حـــ/ الخزينه

××× إلى حــ/ البنك

وبهذا تكون الخزينه الرئيسيه للشركه مبالغ مثبته بها

سالم : وكيف تحصل المواقع على هذه النقديه من خلال خزينة الشركه

محمد : لأن هذه النقديه المنصرفه للمواقع تعتبر بمثابة عهده شخصيه

××× من حــ/ الحسابات المدينه – العهد – إسم صاحب العهده

××× إلى حــ/ الخزينه الرئيسيه

حيث يثبت القيد بقيمة النقديه الوارده للموقع

عامر : وبعد الصرف

محمد : ثم بعد أن يتم الصرف منها عن طريق أوجه الصرف المعتمده والمصرح بها والتى ذكرناها منذ قليل يقوم أمين العهده بعمل تسويه مستنديه تسمى بعملية الإستعاضه حيث يتم تخفيض العهده الخاصه به والتى سبق وأن أُدين بها فى صورة مستندات

عامر : وهل لِزاماً على أمين العهده تخفيض العهده بالكامل

محمد : نعم حيث الجزء المتبقى بعد الإستعاضه المستنديه يجب أن يظهر فى صورة نقديه على أن يخفض الجزء النقدى من العهده أيضاً إلى أن يصبح رصيده فى النهايه صفراً

عامر : معنى ذلك أنه لابد أن يكون صفراً

محمد : نعم ولذلك يسمى هذا الحساب دائماً حـــ/ الحسابات المدينه والدائنه أى هو حساب دائماً مدين عندما يأخذ ولكنه فى نفس الوقت هو ( أمين العهده ) مجرد وسيط فبمجرد أن يأخذ النقديه فسيعطيها لطرف آخر يصبح هو عندئذٍ دائن والطرف الذى أخذ من جديد مديناً وهكذا … إلى أن نصل لأمين العهده النهائى القائم بالصرف فى الموقع الذى يصبح دائناً بمجرد تسليم المستندات والفواتير والإيصالات الداله على الصرف

عامر : وما هى المستندات المتبادله بين الطرفين والتى تثبت حق كل منهما

محمد : بمجرد إعطاء أمين العهده الأول / الخزينه النقديه للطرف الثانى الموقع ) يقوم الطرف الثانى بالتوقيع للطرف الأول على إيصال مدون بالأرقام وبالتفقيط وبخط واضح يحتفظ به الطرف الأول ليثبت حقه فى دفع النقديه

عامر : هذا عن الطرف الأول

محمد : أما عن الطرف الثانى عندما يقوم برد جزء من عهدته المدين بها فى صورة مستندات يقوم الطرف الأول هو الآخر بالتوقيع على هذه المستندات بالإستلام تثبت حقه فى تخفيض عهدته وفى حالة وجود جزء آخر فى صوره نقديه متبقياً معه وقام برده هو الآخر يقوم أيضاً بتحرير إيصال بالمبلغ المتبقى وبهذا يكون مع كلا الطرفين إيصالات ومستندات تفيد بأن كل منهما مدين أو دائناً للآخر

عامر : وكيف تسلم هذه المستندات الداله على الصرف

محمد : فى الشركات والمؤسسات الصغيره يقوم أمين العهده – الصراف بإعطاء المستندات فى حافظه ( ملف ) أولاً بأول إلى الجهات الأعلى فقط أما الشركات الكبيره تقوم بإلزام أمين العهده بعمل ما يسمى (( بعهدة الإستعاضه ))

عامر : وكيف تكون ؟

محمد : تكون فى شكل محاسبى مرتب ومنتظم ليسهل على الجهات المختصه بعد ذلك بعمل القيود المحاسبيه كما ذكرنا من قبل على أن تكون هذه العهده فى شكل كارته تماماً كالتى يتعامل بها محاسبو التكاليف عند فتح كارته لكل حساب

عامر : وما هى هذه الكارته

محمد : هى ورقه تحليليه لحساب أو مركز تكلفه معين يصنف ثم ترفق كل المستندات الداله على الصرف ولكن لصالح حساب معين رئيسى وهكذا على أن يدرج فى هذه الكارته تفاصيل كل مستند وقيمته وكذلك إستبعاد أية إستقطاعات من ضرائب وخلافه ثم صافى القيمه بعد الضرائب

عامر : وهل هناك فرق بين القيمتين الإجمالى و الصافى

محمد : بالطبع .. فالكل يعلم أن إجمالى القيمه هى التى يحمل بها حساب التكاليف , وقيمة الضرائب هى ما يتم إستقطاعها من المنبع لحساب مصلحة الضرائب وتورد لمصلحة الضرائب إما خلال أو نهاية العام المالى لمصلحة الضرائب وإلا أصبحت الجهه المستقطعه هى الملزمه بدفع الضرائب أمام مصلحة الضرائب , وقيمة الصافى هى القيمه التى قام أمين الخزينه بدفعها بالفعل عند إعطاءه لأى من أوجه الصرف السابقه وهى نفس القيمه التى يحاسب عليها والتى تخفض من عهدته التى نحن بصدد الحديث عنها الآن

عامر : وهل هذه الكارته فقط ؟

محمد : قد يُكتفى بهذه الكارته فقط ولكن لكثرة الإعتمادات و المراجعات فيما بعد من خلال الإداره الأعلى يتم فى العاده إرفاق ورقه ثانيه بالإضافه للكارته التحليليه تسمى بطلب الصرف يظهر بها فقط الإجماليات السابق الحديث عنها أى يظهر بها إجمالى المبغ المحمل على التكاليف وكذلك إجمالى المبلغ المحمل على الضرائب وكذلك إجمالى المبلغ الذى صرفه أمين العهده وبالتالى هو نفس المبلغ المخفض منه – وهذا نموذج للكارته المذكوره .. ثم نموذج لطلب الصرف به نفس الإجماليات الظاهره فى الكارته التحليليه لعهدة الإستعاضه

نلتقى فى المشاركه التاليه رقم ( 34 ) إن شاء الله إن كان فى العمر بقيه