صالح : هل هذا النموذج T هو النموذج الوحيد المستخدم لديكم كمحاسبين

محمد : ليس هذا هو النموذج الوحيد المستخدم بل سأصمم وأوضح لكم النموذج الذى أصبح مستخماً الآن ومن خلاله نقوم بحساب كل حساب أستاذ لنصل فى النهايه إلى رصيد كل حساب , وتبعاً للنظم المتبعه الآن على أجهزة الكمبيوتر وخاصةً برنامج الإكسل الذى أصبح يستخدمه كل محاسب الآن ولا يمكن الإستغناء عنه أو عدم معرفته

صالح : و أيهما نتبع

محمد : كلا النموذجين يتبع ولكن الثانى أصبح يستخدم بشكل أكبر حيث برامج الإكسيل والبرامج الجاهزه التى أصبحت تستخدم بشكل أكبر ولك ماتراه مناسباًً لك فى الإستخدام لِذا وضحت لك النموذجين

صالح : ولكننا نريد أن نعرف منك أيضاً إجمالى المبالغ التى أودعناهافى البنك وكذلك إجمالى المبالغ التى سحبناها من البنك .. فهل هذا فى الإمكان !

محمد : بكل بساطه أيضاً … نجمع عمود المدين ليكون هذا هو إجمالى المبالغ التى أودعناها فى البنك… ونجمع عمود الدائن ليكون هذا هذا هو إجمالى المبالغ التى سحبناها من البنك … والفرق بينهما يكون هو الرصيد الحالى فى البنك

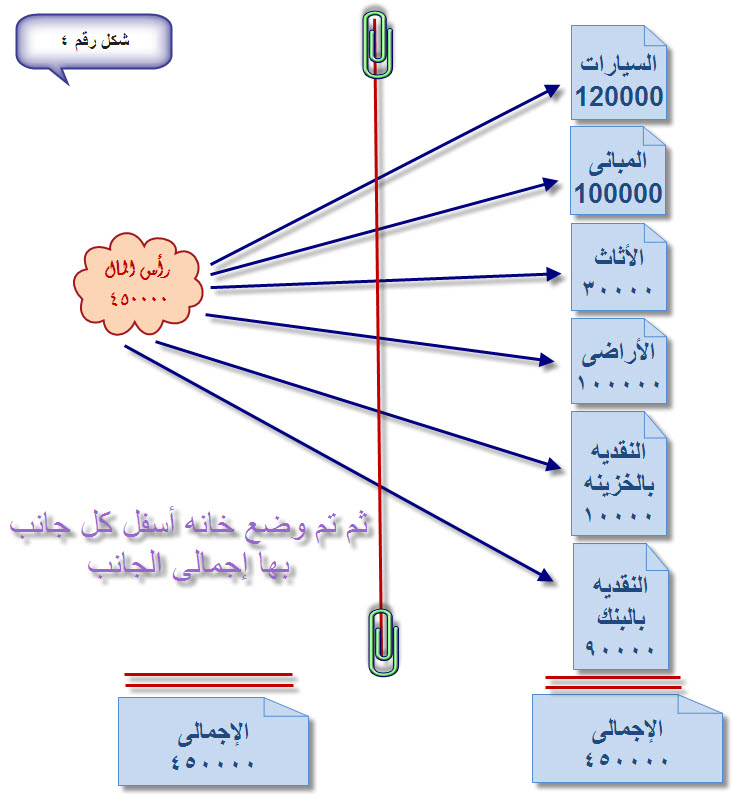

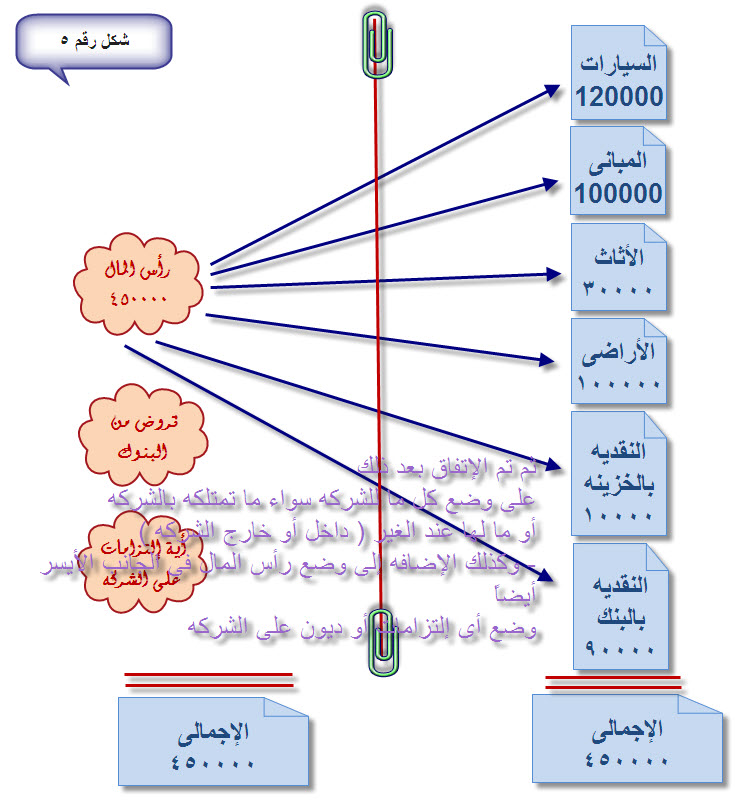

وكما يظهر فى النموذج الموضح السابق فإن إجمالى المبلغ المدين الذى بدأنا به الرصيد هو 450000 وإجمالى المبلغ الدائن ( أى المنصرف ) هو على الترتيب 120000+100000+30000+100000+10000 = 360000

ليصبح ] المدين – الدائن [ / أو / 450000-360000= 90000وموقف المبلغ النهائى المتبقى ( الرصيد ) يُنسب للرقم الكبير ½

عامر : بمعنى !

محمد : بمعنى أنه أصبح لدينا الآن رقم الرصيد المتبقى معنا و هو 90000 ج ونريد أن نعرف هل هذا الرقم مدين أم دائن .. ننظر إلى إجمالى العمودين فنجد أن إجمالى العامود المدين أكبر من إجمالى العامود الدائن إذاً مبلغ 90000 أى رصيد البنك مدين أى أن البنك لازال مدين للشركه وهذا طبيعى ومنطقى كما فى حالتنا هذه

صالح : أوليست قائمة المركز المالى هذه هى آخر قائمة ماليه فى حساباتكم وتلجأون إليها فى النهايه أنتم المحاسبين , لتحددوا منها المركز المالى للشركه

محمد: للأسفهذه الفكره خاطئه تماماً… وهذا ما يعتقده الكثيرون , فقائمة المركز المالى ليست هى آخر عمليه حسابيه كما يعتقد الكثيرولكنها أول Œقائمه نهتم بها نحن المحاسبين , لأن كل عمليه حسابيه تبدأ منهنا , ورصيد كل عمليه حسابيه فى بداية النشاط يبدأ منهناوتأثير كل عمليه يؤثر و يتأثر منهناأى من حيث قائمة المركز المالى · وهذا بالضبط ما حدث فى شركتنا هذه

عامر : كيف ؟

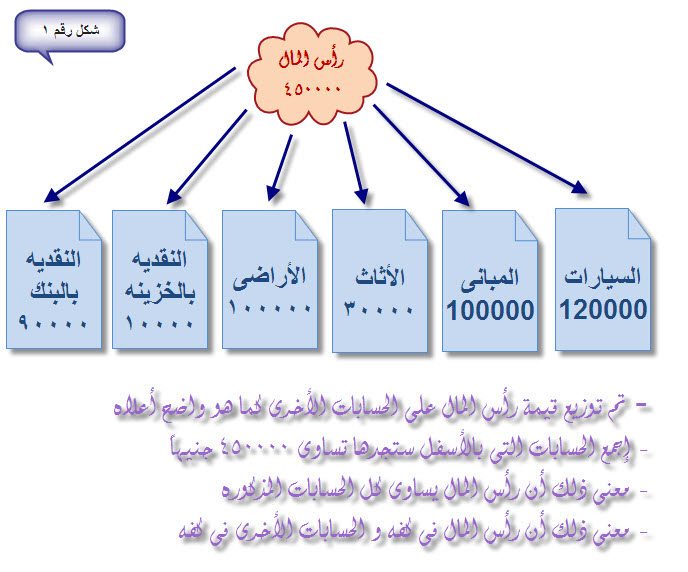

محمد : عندما إجتمعنا أول مره و أحضرتم حضراتكم رؤوس أموالكم التى عملنا بها وبدأنا بها نشاطنا … ألم نقل وقتها أن هذه المبالغ والتى تذكرون كانت 450000 ج هى قيمة رأس المال ؟

عامر : نعم

محمد : ألم نقل أيضا أن قيمة رأس المال هذه مدرجه فى قائمة المركزالمالى التى تعتقدون أنها آخر عمليه حسابيه نلجأ لها مع أن الواقع يظهر أنها كانت أول عمليه حسابيه !

عامر : صحيح

محمد : ونفس الشىء للحسابات التى توالت بعد ذلك .. البنك .. عندما أودعنا فيه قيمة رأس المال ؟

عامر : نعم

محمد : إذاً ليس معنى أن قائمة المركز المالى هى التى تظهر الموقف المالىالنهائىللشركه تكون هى آخر العمليات الحسابيه بل من عندها يبدأكل شىء وكل رقم فيها يؤثر ويتأثر .. فهى السله التى نضع بإسمها الفلوس ( رأس المال ) وهى السله التى نأخذ منها الفلوس ( البنك ) التى نقيم بها شركتنا

سالم : نريدك أن تكلمنا الآن عن القائمة الثانيه فى القوائم الماليه ألا وهىقائمة الدخلالتى كثيراً ما سمعنا عنها … وهل ستحتاجها فى عملك ؟

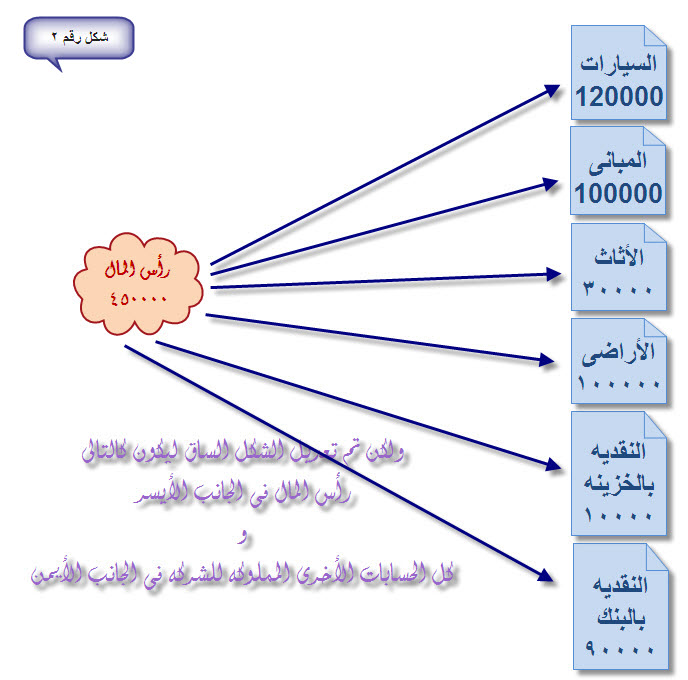

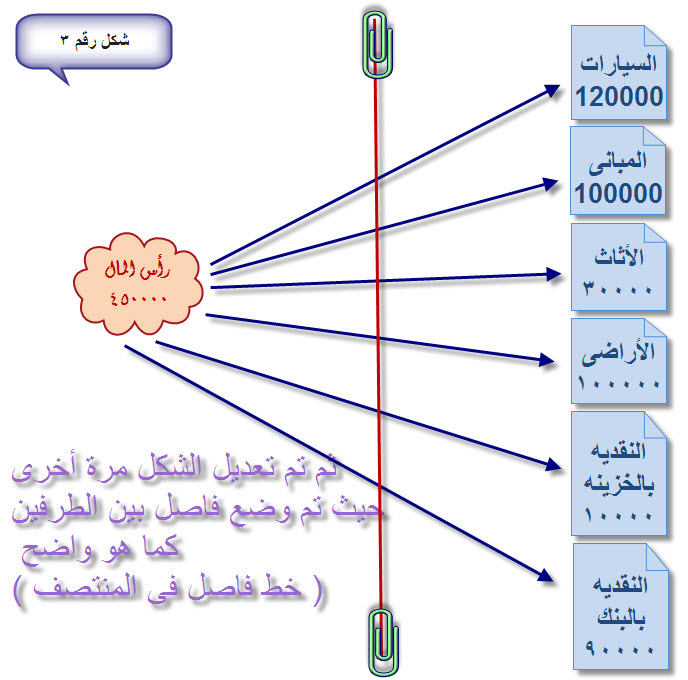

محمد : نعم بالطبع سأحتاج إليها ولكنلا تتعجل الأمور , فقبل أن أنتقل بكم إلى قائمة الدخل لابد أن أوضح لكم بعض النقاط الأخرى عن قائمة المركز المالى … وهى أن لقائمة المركز المالى جانبين أحدهما فى اليمين و الآخر فى اليسار ..

عامر : نريد التوضيح بمثال يقرب لنا الفكره

محمد : ولكى تفهم ما أقصد تخيل معى أنك تركب فى أتوبيس نقل عام vوأنك بالطبع ركبت من الباب الخلفى حسب المفروض أن يتبع وأنك أيضاً لا تجد كرسياً تجلس فيه فظللت واقفاً فى آخر الأتوبيس .. أنظر معى .. ستجد الآن عن يمينك صف من الكراسى وعن يسارك صفاً آخر أيضاً من الكراسى … إعلم أن الركاب الذين يجلسون فى الصف الذى فى اليمين هم عباره عن ( كل ما تمتلك فى شركتك من أصول + كل ما لك

عند الغير ) فالكرسى الأول مثلاً إسمه السيارات ( هل ترى الكرسى الأول ؟ ) والكرسى الثانى إسمه المبانى والثالث إسمه الأثاث … وهكذا , وكل مجموعة كراسى يتبعون لإسم مجموعه فمثلاً المجموعه السابقه تتبع لمجموعة الأصول الثابته ثم مجموعة أخرى وليكن مجموعة الأصول المتداوله حيث تتكون من ( كرسى المخزون أو البضاعه وكرسى ثانى إسمه نقديه بالبنك ) هذا عن صف الكراسى الذى فى الجانب الأيمن

صالح : وماذا عن الصف الذى فى يسار الأتوبيس

محمد : أما عن الصف الذى فى اليسار هو أيضاً عباره عن عدة كراسى تمثل رأس المال و الإلتزامات والديون التى ( على الشركه للغير ) وأول كرسى فى اليسار كما ترى معى الآن هو كرسى السائق .. ( هل تراه ؟ ) إنه فى المقدمه ! هناك .. هناك !! هذا الكرسى هو الكرسى الخاص بملاك الشركه

صالح : تقصد سالم و أنا وعامر

محمد : نعم ولأن هذا الكرسى لن يستوعبكم أنتم الثلاثه فسنسميه كرسى رأس المال ( سالم + صالح + عامر ) فهذا الكرسى ستجده موجوداً فى كل شركه شأنه شأن كرسى السائق تماماً فى كل أتوبيس أو كل سياره , فنحن لم نسمع فى يوم من الأيام أننا وجدنا أتوبيس يسير فى الطريق بدون سائق , هل سمعتم ؟!!! بالإضافه إلى عدة كراسى أخرى ( قد تنشأ ) فى حالة وجود إلتزامات أخرى قد تنشأ أو تولد … وهكذا . علماً بأن قيمة كل كرسى تراه أمامك الآن تختلف عن قيمة الكرسى الآخر سواء فى الصف الذى عن يمينك أو الصف الذى عن يسارك ولكن الذى يجب أن تتأكد منه …

صالح : ماذا ؟

محمد : أن إجمالى قيم الصف الأيمن يجب أن تتساوى مع إجمالى قيم الجانب الأيسر

صالح : وإن لم تتساوى !

محمد : وإذا إكتشفت أو إتضح لك غير ذلك فتأكد أنهيوجد خطأ ماداخل حساباتك السابقه يجب أن تراجعه … أعلم جيداً أنك الآن قد أصبحت مُتعباً من كثرة وقوفك فى الأتوبيس ولكن لابأس يجب أن تتحمل .. هل قلت دعاء الركوب عندما ركبت الأتوبيس ؟!!!..

سالم : لقد ذكرت لنا منذ قليل كلمتىأصول ثابته و أصول متداولهفهل هناك فرق بينهما ؟

محمد : كما يظهر من المنطوق .. فكلاهما أصول ولكن هذهثابتهوالأخرىمتداولهوالفرق بينهما يكمن فى سرعة تحويل كل منهما إلىسيولهحيث أن الأصول المتداوله مثل البضاعه و النقديه و … هى التى من السهل تحويلها إلى نقديه فى أقل وقت ممكن

سالم : و كيف يتم تحويلها إلى نقديه فى أقل وقت ممكن

محمد : إذا أردنا مثلاً تحويل النقديه إلى سيوله فهى فعلاً أصبحت سيوله فى نفس اللحظه فالسيوله هى النقديه , والبضاعه من الممكن نقلها فى سيارات أو إستدعاء أحد المشترين لدينا وييعها اليوم أو الغد أو خلال الأيام القليله القادمه فى حالة تعسر الشركه ورغتها فى الحصول على سيوله سريعه وبالتالى سهولة تحويل هذه البضاعه إلى نقديه حتى ولو تم بيعها بأقل من ثمنها

سالم : بعكس الأصول الثابته ؟!!

محمد : نعم .. بعكس الأصول الثابته فهى أصول لو أردنا تحويلها إلى نقديه فمن الصعب تحويلها بسرعه لِذا فيسمونها ثابته أو جامده بعكس المتداوله

عامر : وما الصعوه فى ذلك

محمد : الصعوبه حيث أن لبيع الأصول الموجوده فى أى شركه أو مؤسسه أو حتى دوله قواعده التى تتبع حيث يجب تقييم هذه الأصول أولاً من عدة لجان متخصصه للوقوف على السعر الحقيقى والمستحق للأصل وكذلك لابد من الإعلان المناسب عن يع هذه الأصول وعدم الإستعجال فى اليع حتى يتم البيع السعر المناسب … وهكذا

سالم : مثل الذى يجب أن يحدث فى الخصخصه عند بيع أصول الدوله مثلاً

محمد : نعم .. لقد ذكرت المثال المناسب , حيث أنه عند بيع أحد أصول الدوله لابد من الإجراءات السابق ذكرها مثل التقييم المناسب و الإعلان الواسع و … حتى لا يقتصر البيع على فئة معينه و بأثمان معينه زهيده والتالى خسائر فادحه

عامر : مثلما حدث مثلاً فى مصر عند بيع الأصول الضخمه فى الدوله مثل بيع عمر أفندى و مصانع الغزل والنسيج و … وهذا كله معناه ضرورة عدم التسرع فى البيع وبالتالى صعوبة تحويل الأصول الثابته إلى سيوله

سالم : وهل لقيمة كل حساب أو كرسى كما سميت أهميه أو معنى ؟

محمد : بالطبع .. وهذا ما نسميه نحن المحاسبين التحليل المالى

عامر :وما هو التحليل المالى ؟

محمد : التحليل المالي ¼ هو علم له قواعد ومعايير وأسس حيث يهتم بتجميع البيانات والمعلوماتالخاصة بالقوائم المالية للمنشأة وإجراء التصنيف اللازم لها ثم إخضاعها الى دراسةتفصيلية دقيقة وايجاد الربط والعلاقة فيما بينهما ، فمثلا العلاقة بين الأصولالمتداولة التي تمثل السيولة في المنشأة وبين الخصوم المتداولة التي تشكل إلتزاماتقصيرة الأجل على المنشأة , والعلاقة بين أموال الملكية و الإلتزامات طويلة الاجلبالاضافة إلى العلاقة بين الايرادات والمصروفات ثم تفسير النتائج التي تم التوصلإليها والبحث عن اسبابها وذلك لاكتشاف نقاط الضعف والقوة في الخطط والسياساتالمالية بالاضافة الى تقييم أنظمة الرقابة ووضع الحلول والتوصيات اللازمة لذلك فيالوقت المناسب .

عامر : بمعنى ؟

محمد : بمعنى .. وعلى سبيل المثال لا الحصر أنه كلما إرتفعت قيم الأصول ¼ (عقار – سيارات – أثاث – آلات ) معنى ذلك إرتفاع قيمة الحصول على النقديه التى تمتلكها الشركه فى أى وقت من وراء هذه الأصول , وبالتالى قوة الشركه وهذا يفيد فى حالة رغبة أصحاب المنشأه فى إبرام أية قروض , لأنه لن توافق أية جهه تمويليه بإعطاء قرض إلا إذا كانت الأصول تغطى قيمة هذا القرض ويعتبره البنك بمثابة ضمان تضمن به حقها عند الشركه قد تلجأ لبيعه عند عدم مقدرة الشركه فى سداد هذا القرض .. فالعلاقه دائماً تكونطرديه بين قيمة الأصول وقيمة القرضالذى تنوى الحصول عليه فكلما ارتفعت قيمة الأصول كلما أمكن ارتفاع قيمة القرض وكلما انخفضت قيمة الأصول كلما انخفضت قيمة القرض … كذلك لابد وأن أربط بين هذه الأصول ومعدلات إهلاكها 6التى تتبعها الشركه , فمثلا من المعقول أن يكون لدى سياره بمبلغ 100.000 جنيه وأن هذه السياره يجب أن تستهلك على مدار 5 سنوات فقط أى أن الإستهلاك السنوى =20.000 جنيه أى أنه بعد مرور 5 سنوات ستكون قيمة هذه السياره الدفتريه = صفر , ولكن لأن إدارة الشركه تريد أن تضخممن رقم الأصول فهى تتبع معدل يرفع من رصيد الأصول بمعنى أنها تقول أن السياره ستستهلك على مدار 10سنوات وليس 5 وهذا بالطبع مخالف للحقيقه , معنى ذلك أن السياره بعد مرور 5 سنوات , ستكون فى الحاله الأولى كما أوضحنا قيمتها الدفتريه = صفر بينما فى الحاله الثانيه ستكون قيمتها الدفتريه لا زالت = 10000 جنيه وهذا الرقم مع أنه دفتريا صحيحا إلا أنه فى الواقع ليس فعليا ..ليس هذا فقط بل سيترتب عنه نتيجه مضلله أيضا فى الأرباح لأنه .. بما أن الإهلاك السنوى فى الحاله الثانيه أقل من الأولى , فسيترتب على ذلك زياده فى الأرباحغير حقيقيه قد تقصده إدارة المشروع لمجرد إخراج أرباح الشركه بشكل مربح

عامر : وما قيمة الأرباح فى الحالتين

محمد : ×الأرباح فى الحاله الأولى = 100.000 ( إيراد ) – 20.000 = 80.000

×الأرباح فى الحاله الثانيه = 100.000 ( إيراد ) – 10.000 = 90.000

عامر : أى إظهار الأرباح على غير حقيقتها

محمد : وكذلك عند إرتفاع رصيد المدينين فهذا معناه قوة الشركه لما لها عند الغير من حقوق ولكن إذا قمنا بتحديد نسبة كل أصل من هذه الأصول إلى إجمالى الأصول ككل لإختلف المفهوم ( النقديه ÷ الإجمالى ) و ( المدينون ÷ الإجمالى )

عامر : وما معنى ذلك ؟

محمد : معنى ذلك أنه - مثلاً - إذا كانت نسبة النقديه أو البنك فى الشركه هى 30% من الإجمالى الكلى , ونسبة المدينين هى 60% مثلاً فإن هذا معناه أنه بالرغم من أن الشركه لازال لها عند عملاءها أو زبائنها نسبه كبيره 60% وهذا فى حد ذاته يعتبر مصدر من مصادر الدخل بعد ذلك إلا أنها لم تحصل عليه فعلياً حتى الآن , وهذا فى حد ذاته يمثل خطورة مقارنة بنسبة رصيد النقديه الموجود فعلاً .. مع أنكل منهم أصل فأيهما أفضل لك , أن يكون فى خزينتك أو فى بنكك أو فى شركتك أموال … أم أنك تنتظر أموال صحيح أنها لك عند زبائنك أو عملاؤك وبقيم أعلى ولكنك لم تحصل عليها بعد و هذا ليس مضموناً لأنه ربما يتعرض هؤلاء المدينين للإفلاس أو الإمتناع عن الدفع لأى سبب من الأسباب – لا قدر الله –فعصفور فى اليد خيرٌ من عشره على الشجره- كما نعرف جميعاً

صالح : معنى ذلك أن لقيمة كل رصيد معنى ولكل نسبه معنى !

محمد : … ليس ذلك فقط بل إن وجود الرقم بدون أية بيانات ليس له أية فائده أيضاً

صالح : كيف

محمد : مثلاً ما معنى الرقم 50000 جنيهاً ؟

سالم : لا شىء فهو مجرد رقم

محمد : ولكن إذا قلنا أن هذا الرقم هو قيمة التكاليف التى تكلفها المشروع مثلاً أصبح الرقم بذلك له معنى .. أليس كذلك ؟

سالم : نعم

محمد : وإذا تساءلنا أيضاً وقلنا أن الـ 50000 ج قيمة التكاليف ليست كافيه إلا إذا عرفنا أن قيمة الإيراد المقابله لهذه التكاليف هى 100000ج لقلنا أن المعنى أصبح أكثر إيضاحاً

سالم : نعم

محمد : وكذلك إذا قلنا أن نسبة قيمة التكاليف إلى قيمة الإيراد هى 50% لأصبح المعنىأكثر إيضاحاً من سابقيه

سالم : نعم

محمد : وإذا دققنا النظر أكثر فى هذه النسبه وأردنا أن نستخرج منها معلومه مفيده لإتضح لنا أن الــ50% هذه معناها , أن كل نصف جنيهاً ( 0.50 قرشاً ) نصرفه يُدر علينا عائداً قدره واحد جنيهاً

سالم : نعم

محمد : ومن هنا من الممكن أن نستنتج أيضاً العكس

سالم : وهو ؟

محمد : وهو أننا إذا أردنا أن نوسع نشاطنا وإستهدفنا أن نحقق إيراداً قدره مليون جنيهاً مثلاً معنى ذلك أننا سنحتاج أن ننفق مقابل هذا المليون 500000ج ( نصف مليون جنيه ) ليدر علينا عائداً قدره مليون جنيهاً , وبالتالى نسبة الربح 50% هى صافى ربح قدره 500000ج

سالم : نعم

محمد : وأيضاً لابد أن نستوعب أن مكسب 500000ج غير مكسب 50000ج

سالم : بالطبع

محمد : ليس هذا فقط بل ينبغى أن نعرف أن نسبة الربح التى تحققت وليكن 50000ج لابد أن يتحدد معها مقدارالفترهالتى تحققت فيها الربحيه حيث مكسب 50000ج فى الشهر الواحديختلف عن مكسب 50000ج فى العام المالى كاملا , حيث أن فى الحاله الأولى ( 50000 فىالشهر) بينما فى الحاله الثانيه 50000/12 أى ( 4166ج فى الشهر ) …وهكذا …

سالم : لِذا لابد من ربط الأرقام فى القوائم ببعضهاو معرفة علاقة كل رقم مع الآخر

محمد : نعم , بالضبط كما يحدث فى علاقة كل فرد مع المجتمع الذى يعيش فيه , فنحن نعرف جيداً منذ الصغر أن كل فرد فى المجتمع يؤثر ويتأثر بأفراد مجتمعه وعائلته التى يعيش معها وهكذا كل حساب مع بقية الحسابات الأخرى فهو أيضاً يؤثر ويتأثر ببيئة الحسابات الأخرى التى يعيش معهاداخل القائمه المتواجد فيها

عامر : لماذا ؟

محمد : لقد قلنا .. لمعرفة معنى ومقدار وأهمية كل رقم مدرج لدينا

صالح : نريد مثالاً آخر للتوضيح أكثر

محمد : مثل تحديد قيمة القروض قصيرة الأجل وقيمة القروض طويلة الأجل ونسبة كل منهما إلى إجمالى القروض حيث أننا نعرف أن القروض قصيرة الأجل هى أننا سنسدد قيمة هذا القرض فى فتره زمنيه أقل من عام بينما القروض طويلة الأجل هى أننا سنسدد قيمة هذا القرض فى أكثر من فتره زمنيه أى على عدة أعوام , فلو فرضنا أننا علينا إلتزامات بقروض مثبته فى الميزانيه قدرها 1000000ج فهذا الرقم ليس كافياً ولكن لابد من معرفة تفاصيله التى إتضح بعد الإستفسار والسؤال عنها أنها على النحو التالى 500000ج قروض قصيرة الأجل و 500000ج قروض طويلة الأجل

عامر : وما معنى ذلك ؟

محمد : هذا معناه أنه بناءً على معرفة هذه المعلومات لابد من إتخاذ قرار

عامر : وما هو يا تُرى هذا القرار

محمد : لابد من توفير نهاية هذا العام سيوله نقديه قدرها 500000ج هى قيمة سداد القرض قصير الأجل الواجب سداده هذا العام , بينما 500000ج قيمة القروض طويلة الأجل والتى ستسدد على مدار ثلاث سنوات أى 500000÷3=166666فى العام الواحد و ليس ذلك فقط بل سيستتبع ذلك إضافة تكلفة أخرى ستضاف على قسط القرض هىفائدة القرض السنويه والإثنان مطلوبين فى موعد الإستحقاق ولابد من تدبير هذه الأموال ( قسط السداد + قسط الفائده )

عامر : دائماً ما نرى فى قائمة المركز المالى المنشوره فى الصحف و المجلات الإقتصاديه أحياناً حساب يسمى بالإستثمارات قصيرة الأجل والإستثمارات طويلة الأجل هل هناك فرقٌ بينهما ؟

محمد : سؤالك هذا فى هذه اللحظة بالذات يدل على أنك قد فهمت معى النقطه السابقه حيث القروض قصيرة الأجل والقروض طويلة الأجل

عامر : معنى كلامك أن فكرة الإستثمارات قصيرة الأجل والإستثمارات طويلة الأجل هى نفس فكرة القروض قصيرة الأجل والقروض طويلة الأجل !

محمد : نعم مع الإختلاف فى شىء واحد

سالم : أعرفه

محمد : و ما هو ؟

سالم : أن القروض قصيرة الأجل والقروض طويلة الأجل هى إلتزام لِذا فهى تظهر فى جانب الخصوم بينما الإستثمارت قصيرة الأجل والإستثمارات طويلة الأجل هى إستثمارات من أموال أو أشياء تمتلكها الشركه وطالما هى ممتلكات تمتلكها الشركه فهى إذاً أصول ونحن نعرف بالطبع أين نضع الأصول

عامر : ولماذا نظهر الإستثمارت قصيرة الأجل فى حساب مستقل والإستثمارات طويلة الأجل فى حساب آخر مستقل

محمد : تماماً كما ذكرنا السبب فى إظهار القروض قصيرة الأجل ( أقل من عام ) والقروض طويلة الأجل ( أكثر من عام )

سالم : كيف .. وضح أكثر

محمد : قد يكون لدى الشركه فائض من المال وبدلاً من أن تقوم بتوزيعه على الشركاء أو إيداعه فى البنوك دون إستثماره فقد تفكر فى إستثمار هذا المبلغ المتعطل فى أى شىء شأنها شأن أى فرد عادى يفكر فى كيفية إستثمار أمواله الموجوده عنده , فقد ترى الشركه أن تستثمر هذا المال فى فترةٍ وجيزه تكون أقل من عام وهنا تدخل هذه القيمه فى حساب يسمى إستثمارات قصيرة الأجل ويخفض من النقديه أو قد تفضل فى إستثماره على فتره طويله قد تكون عدة أعوام وهنا يحدث نفس الشىء …

سالم : تظهر القيمه التى سنستثمر بها فى حساب يسمى حساب الإستثمارات طويلة الأجل ويخفض من أصله السابق سواء من النقديه أو من البنك

محمد : نعم … ونفس المفهوم يحدث عندما ترى أيضاً فى الميزانيه حساب يسمى بحساب إستثمارات فى أوراق ماليه … وهكذا

سالم : قل لنا الآن إذاً ماهى قائمة الدخل ؟

عامر : قبل أن ندخل فى قائمة الدخل أيضاً قل لنا متى يتم إقفال هذه القوائم والحسابات

محمد : يجب أن تعرفوا أنه هناك علاقه عكسيه بين طول الفتره الزمنيه ومدى ملائمة و أهمية المعلومات فى اتخاذ القرارات

عامر : بمعنى ؟

محمد : بمعنى أنه كلما طالت الفتره المحاسبيه كلما فقدت المعلومات المحاسبيه أهميتها ولذا فقد استقر الرأى والعرف المحاسبى على أن تكون الفتره المحاسبيه سنه واحده على الأكثر

عامر : وعلى الأقل ؟

محمد : وعلى الأقل فقد تصدر بعض الوحدات الإقتصاديه قوائم ماليه شهريه أو ربع سنويه حتى توفر معلومات تمكن متخذى القرارات من متابعة وتقييم الأداء أولاً بأول …و أيضا هناك علاقه عكسيه بين نهاية الفتره الزمنيه ووقت استخراج القوائم الماليه فى اتخاذ القرارات – فكلما طالت الفتره بين نهاية السنه الماليه مثلا ووقت استخراج المركز المالى للوحده الإقتصاديه كلما فقدت المعلومات المحاسبيه أهميتها ولن تمكن متخذى القرارات من متابعة وتقييم الأداء أولاً بأول لأنه يكون قد مر وقت طويل على ضرورة اتخاذ قرار معين كان يجب أن يؤخذ فى وقت سابق

سالم : و الآن … قل لنا ماهى قائمة الدخل ؟