ورصيد هذا الحساب ( المسحوبات ) دائماً مدين لأنه يمثل أخذ دائماً ( نقدى – بضاعه )

سالم : معنى ذلك أننا ليس لنا أية ميزه نحصل عليها بالرغم من أننا أصحاب الشركه

محمد : بل لكم بالطبع عدة ميزات ألا وهى 1- تحصلون على ما تطلبونه فوراً من نقديه ( فى حالة وجود نقديه فى الخزينه أو البنك ) 2- تحصلون على البضاعه التى تطلبونها هى الأخرى فوراً 3- لا تدفعوا قيمتها الآن مثل أى زبون وإنما تقيد على حسابكم حتى نهاية العام

سالم : ولماذا هذه الميزه ! .. يبدو أن نظامكم فى المحاسبه يعتبرنا من الأغراب !

محمد : ليس بهذا الشكل لأنك فى الأول وفى الآخر من المُلاك , وفى حقيقة الأمر وفى نفس الوقت أنت لك وليس عليك .. فلك فى رأس المال ولك فى البنك ولك عند المدينين للشركه ولك فى ثمن الأصول التى تمتلكونها ولك فى الأرباح التى تنتظر أن تحصل عليها فى نهاية العام ولك ولك …

سالم : إذاً وما الحل ؟

محمد : الحل هو إعتبار أن ما تحصل عليه من المسحوبات الشخصيه يجب أن يخصم من حقوقك التى فى الشركه والتى هى نصيبك فى الأرباح كما قلنا ومراعاة ذلك بالعمل بقائمه جديده غير قائمة الدخل و قائمة المركز المالى نسميها (( قائمة حقوق الملكيه ))… هذه القائمه هى قائمه , أو كشف حساب مستقل يوضح حساب كل شريك من الشركاء منذ بداية رأسمالهم وما أضيف لهم من أرباح وما نقص عنهم من مسحوبات أو خسائر , وهذه هى فكرة قائمة حقوق الملكيه

عامر : ماذا لو أردنا أن نعطى أية تبرعات لأية جهه نراها تستحق

محمد : وهل هذه التبرعات نقديه أم عينيه ؟

عامر : أياً كانت وهل هناك فرق بينهما , فكلها تبرعات !

محمد : بالطبع هناك فرق بينهما ففى حالة أن يكون التبرع نقداً يحمل مبلغ التبرع على حساب التكاليف هكذا

××× من حـــ/ التكاليف

التبرعات النقديه

××× إلى حــ/ النقديه – البنك

عامر : وفى حالة التبرعات بالبضاعه

محمد : ××× من حـــ/ التكاليف

التبرعات بالبضاعه

××× إلى حــ/ الإيراد - المبيعات

صالح : سمعت من قبل من أحد أصدقائى المحاسبين أيضاً أن هناك ما يسمى بحساب المتاجره و حساب الأرباح و الخسائر .. فما هما ؟

محمد : حساب الأرباح و الخسائر هى نفس قائمة الدخل ففيها أيضاً الإيراد – المصروفات … إلخ

صالح : وحساب المتاجره ؟

محمد : أما حساب المتاجره فهى تُفهم من إسمها – متاجره – فهى قائمه تُعد فى حالة إذا كانت الشركات تعمل فى مجال التجاره أو بمعنى آخر فى مجال الشراء و البيع كأن تشترى بضاعه بمبلغ كذا لتودعها فى مخازنك ثم تعاود بيعها مره أخرى بسعر أعلى مثل الأجهزه الكهربائيه من تليفزيونات مثلاً , هنا يجب أن يتم فتح حساب يسمى بحساب المتاجره أى ( حساب فى الأصناف التى نتاجر فيها ) على أن يتضمن هذا الحساب على جانبين أحدهما مدين و الآخر دائن والجانب المدين يدرج به قيمة البضاعه الوارده إلينا ( المشتراه ) و كذلك كل المصاريف التى أنفقت على هذه البضاعه المشتراه وكذلك بالإضافه إلى أية بضاعه سابقه كانت موجوده بالمخازن من قبل سواء هذا العام أو من العام السابق , وفى الجانب الآخر ( الجانب الدائن ) جميع قيم البضاعه الصادره ( المباعه ) وكذلك كل المصروفات التى أُنفقت حتى تم توصيل البضاعه إلى المشترى ثم طرح الجانبين ] الدائن – المدين [أو] المباع – المشترى [والفرق بينهما إذا كان بالزياده يكون مكسب و إذا كان بالنقص يكون خساره .

سالم : وضح أكثر من فضلك ؟

محمد : لو أن لديك شركة فى تجارة الأسمنت وأنك قد قمت بشراء 800 طن من الأسمنت وأن سعر الطن هو 2500 جنيهاً وأنك كان لديك كميه أخرى قد إشتريتها فى الأسبوع السابق بكميه قدرها 200 طن وبنفس السعر السابق للطن 2500ج ـ معنى ذلك أن إجمالى ثمن الشراء هو 2500000 جنيهاً وتم إستئجار سيارات لنقل الأسمنت المشترى بقيمه إجماليه 5000 جنيهاً فإن قيمة الشراء + التكاليف حتى هذه اللحظه هى 2500000+5000 = 2505000 ثم بفضل الله وعونه تم بيع كميه 900 طن من الأسمنت بسعر الطن 2600 ج وبإجمالى قيمه 2340000 جنيهاً … فإن الفرق بين ثمن البيع – ثمن الشراء هو 2591000- 2506000 =85000 صافى ربح العام أو الفتره وهذا هو حساب المتاجره أما لو أردنا أن نعرف رصيد الكميات المتبقيه بالمخازن فإننا هنا نطرح الكميه المشتراه من الكميه المباعه والتى هى هنا 100 طن لأننا بعنا من الكميات التى إشتريناها ::: 1000 – 900 = 100 طن متبقى بالمخازن

حــ/ المتاجره

500000 رصيد أول المده 250000 رصيد نهاية المده

( من العام السابق ) ( آخر العام )

2000000 مشتريات العام الجديد 2340000 مبيعات العام

5000 مصاريف الشراء 1000 مردودات المشتريات

1000 مردودات المبيعات

83000 صافى الربح

2591000 2591000

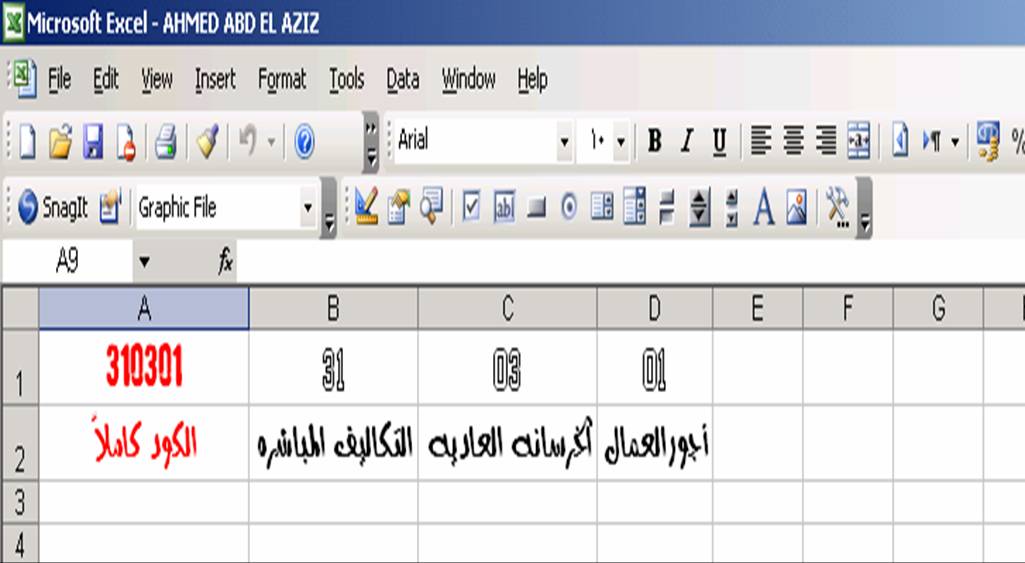

ولاحظ نفس الحساب إذا ما تم تنفيذه على برنامج الإكسيل كيف يكون ثم قارن بين الشكلين حتى تكتمل الصوره

محمد : هذا مع العلم بأن حساب قائمة الدخل يغنى تماماً عن حسابى المتاجره وحساب الأرباح والخسائر لأنه يضمهما لِذا لم تعد المؤسسات تلجأ لعمل هذين الحسابين إلا أننا تكلمنا عنهما من باب العلم بالشىء

سالم : عظيم

محمد : وهنا يجب أن نوضح شيئاً مهماً جداً ألا وهو أنه يجب أن تكون الحسابات دقيقه وصحيحه

سالم : نحن نعرف أنه يجب أن تكون دقيقه و صحيحه ولكن لماذا تقف عند هذه النقطة تحديداً هذه المره بالذات ؟

محمد : لأنه من عند حساب المتاجره تحديداً فى نهاية العام فى الشركات التجاريه يحدث التلاعب , والمشكله أن تأثير هذا التلاعب يؤثر على أرباح وخسائر العام الحالى والعام المقبل أيضاً

صالح : وضح أكثر .. من فضلك ؟

محمد : فلنفرض أننا فى مثالنا نقول أننا لدينا منذ العام السابق رصيد قدره 2000 كرتونه بسكويت ثم إشترينا فى العام الجديد 3000 كرتونه جديده , إذاً أصبح لدينا رصيد البسكويت كم كرتونه ؟

صالح : 2000 من العام السابق + 3000 من العام الحالى ليصبح الإجمالى المتوفر لدينا بالمخازن حتى الآن هو 5000 كرتونه .

محمد : عظيم … قمنا ببيع 4000 كرتونه , إذاً المتبقى لدينا بالمخازن كم كرتونه ؟

صالح : 5000-4000=1000كرتونه

محمد : عظيم … ماذا يحدث لو تم التعمد عند إجراء محضر الجرد فى نهاية العام للمخزون الموجود بالمخازن وأُدرجت نتيجة الجرد على أن المباع هو 4700 كرتونه فقط وليس 4000 كرتونه … ما أثر ذلك ؟

صالح : أثر ذلك هو أن الكميه المباعه ليست صحيحه , لأن المباع الفعلى هو 4000 كرتونه فقط وليس 4700 وأيضاً معنى ذلك أن رصيد المخزن الدفترى المتبقى هو 300 كرتونه فقط بينما الحقيقى هو 1000 كرتونه وهذا معناه تلاعب فى رصيد المخزن الحالى فى نهاية هذا العام وبالتالى ترحيل هذا الرصيد للعام الجديد بالخطأ بالأقل

محمد : عظيم … وهذا معناه أنه ربما تتم سرقة الفرق بين الرصيد الفعلى هنا وهو 1000 كرتونه والرصيد الدفترى وهو 300 كرتونه ليصبح 700 كرتونه فى عِداد المفقودين وبالتالى يسهل سرقتها , ليس ذلك فقط لأن المشكله تكمن فى أنه من الصعب كشف هذه العمليه فيما بعد لأننا هنا بصدد التعرض لحسابات عامين متداخلين فى الحسابات الختاميه عام مضى وعام آت وأيضاً للأسف فإن الأرباح التى ظهرت هذا العام هى أرباح وهميه وليست حقيقيه لأن المحاسب قد قام بترصيد المباع على أنه بكميه أكبر من الحقيقه وبالتالى بقيمه أكبر من الحقيقه إذاً الفرق بينهما أكبر من الحقيقه بكثير وهو الربح .. نفس الشىء سيظهر أثره فى العام المقبل لأن الكميه المفروض موجوده ومرحله بالمخازن هى أكبر من الموجوده بالمخازن فعلياً وبالتالى هذا مؤشر على إظهار الموقف المالى بأقل من الحقيقه حتى ولو تحققت أرباح فهى أيضاً أرباح أقل من الحقيقيه

سالم : وما معنى ذلك

محمد : باختصار ــ تحقيق أرباح وهميه سواء للعام الحالى أو القادم و تضليل الرأى العام و تضليل الملاك والشركاء و دفع ضرائب عن أرباح لم تتحقق و وجود عناصر غير شريفه وفاسده تعمل بالباطل لحسابها .

صالح : عظيم … هل تريد أن تضيف شيئاً

محمد : نعم … أريد أن أضيف أن العكس بالعكس بمعنى أنه من الممكن أن يحدث تلاعب أيضاً عن طريق إحتساب كميه مباعه أقل من الفعلى وبالتالى أرباح أقل من الحقيقيه و … إلخ .

سالم : نعتقد أنه لم يبقى قوائم جديده لم تكلمنا عنها بعد القوائم التى ذكرتها لنا

محمد : ليس بعد .. فهناك قائمة أخيره غير قائمة المركز المالى و قائمة الدخل و قائمة حقوق الملكيه .. ألا وهى , قائمةالتدفقات النقديه ,

عامر : وما المقصود بقائمة التدفقات النقديه ؟ يبدو من إسمها أنها مرتبطه بالنقديه فقط .. أليس كذلك ؟

محمد : نعم .. ويظهر هذا من مضمون العنوان" التدفقات النقديه " .. وطالما أن النقديه هى شريان الحياه الرئيسى لأية منشأه بداية منذ لحظة تكوين رأس المال (( مصدر التمويل )) ثم تحويل رأس المال إلى صور أخرى (( مصدر الإستثمار )) فإن كلمة السر هنا لكى يدب النشاط فى المنشأه هى من خلال النقديه حيث تسدد الشركه مصروفاتها والتزاماتها أيضا من خلال النقديه ولذلك برزت فى السنوات الأخيره أهمية معرفة (( التدفقات النقديه ))

سالم : الحقيقة أن كل ما قلته كلام جميل جداً .. ولكننى لم أفهم ما تريده بعد

محمد : لا بأس .. الذى أريد أن أقوله عن قائمة التدفقات النقديه أنها بمثابة خطة عمل تعتمد على معرفة الفرق بين النقديه الوارده والنقديه المنصرفه أو الصادره من خلال ثلاثة أنشطه وهم 1- أنشطة التشغيل 2- أنشطة الإستثمار 3-أنشطة التمويل

عامر : و ماهى فائدة قائمة التدفقات النقديه

محمد : قائمة التدفقات النقديه فى أى شركه يا إخوانى تشبه تماماًرجل الأمن أو جهاز الإنذارالذى يوجد على بوابة أية شركه ليستفسر ويدقق ويحقق فى ماهو خارج من الشركه وما هو داخل لها ولكن رجل الأمن والجهاز الموجود هنا لا يهتم بأى شىء ولا يسأل على أى شىء سوى النقديه فقط , فهو كلما إشتبه فى حقيبه يحملها شخص ما خارج بها , أو داخل بها , و شك فى أنها محمله بالنقديه أطلق صافرة إنذاره ثم فتشها وسأل عن .. من أين هذه النقود ؟ وإلى أين هذه النقود ؟ فإن قائمة التدفقات النقديه تشبه تماماً رجل الأمن الذى يقف لحراسة بوابة الشركه فكل ما يهمه هو النقود و النقود فقط

سالم : بمعنى أوسع ؟

محمد : هذه القائمة توضحالتدفقات النقدية أي النقد الذي تم تدفقه إلى المؤسسة مثلا عنطريق بيع منتجات أو إيجار شىء ما للغير، والنقد الذي تم تدفقه خارج المؤسسة عن طريق شراء مواد وخاماتوسداد ديون كانت عليها وهكذا …

سالم : ولماذا تم اللجوء لعمل هذه القائمة أصلاً

محمد : نحن جميعا نعرف أشخاص قريبين منا ومن حولنا لديهم دخول عاليه شهريه ولكنهم للأسف لا يُجيدون صرفها فيما يفيد وأيضاً على العكس نحن نعرف أناسٌ آخرين دخولهم قليله جداً ولكنهم يُجيدون الصرف و الإدخار والدخول فى مشروعات صغيره ثم تنميتها ورعايتها حتى تتحول إلى مشروعات أكبر و أكبر , ومن هنا جاءت فكرة قائمة التدفقات النقديه فى الشركات والمؤسسات , فقدرة الشركة على إدارة التدفقات النقدية هي أمر هام يؤثر فيمستقبل الشركة ولذلك كانت هذه القائمة وسيلة لتوضيح هذا الأمر و هذه القائمة تتكونمن مجموع الزيادة والنقص التي حدثت في النقدية نتيجة لما قامت به الشركة من بيع وشراء وسداد ديون واقتراض

سالم : وماذا تقصد بالأنشطه السابقه التى ذكرتها ؟

محمد : $ يتم تقسيم التدفقات النقدية إلى ثلاثة أقسام

uتدفقات نقدية من أنشطة التشغيل وهي التدفقات النقدية بسبب نشاط الشركة الأساسي وبالتالي فإنها تشمل صافي الربح وتغير قيمة المخزون والحسابات المدينة والدائنة وغيرها و

vتدفقات نقدية من أنشطة الاستثمار وتشمل التدفقات النقدية نتيجة شراء أصول ثابتة أو بيع أصولثابتة و

wتدفقات نقدية من أنشطة التمويل وتشمل التغيرات النقدية نتيجة لسداد ديون أو إقتراض أو شراء أسهم أوتوزيع أرباح صافي التدفقات النقدية s مجموع الثلاثة أجزاء السابقة يوضح التغير في النقدية في نهاية الفترة ( العام مثلا ) عن بدايتها s , كذلك توضح قائمة التدفقات النقدية رصيد النقدية في بداية الفترة وفي نهايتها

عامر : نريد توضيح أكثر

محمد :uتدفقات نقدية من أنشطة التشغيل أى ما يتم صرفه فى مجال الشركه الحاليه وهو مجال المقاولات وكذلك ما يتم تحصيله من إيراد

vتدفقات نقدية من أنشطة الاستثمار أى إذا قمنا ببيع أى أصل من أصول الشركه أو شراء أصول جديده وهذا نجده يزيد بشكل ملحوظ فى بداية أى مشروع حيث يتم شراء سيارات و معدات و محطات خلط خرسانه و … إلخ وذلك للمساعده فى زيادة الإنتاج

wتدفقات نقدية من أنشطة التمويل أى من حيث توفير السيوله ذاتها والتى تنتج من التعامل مع البنوك سواء من قروض أو فوائدها ( المعاملات البنكيه )

سالم : وهذا خاص بالنقديه كما قلت لنا !

محمد : نعم … و بإختصار و بشكل آخر وللتوضيح أكثر .. هب أنك تعمل أمين خزينه للنقديه فى أى مشروع مقاولات , وأرسل لك رئيسك يستدعيك و يخبرك بأن تذهب للخزينه لكى تحصل على مبلغاً وقدره مليون جنيهاً كعهده للصرف … هنا يجب أن تسأل نفسك سؤالا لكى تفهم أقسام أو مصادر التدفقات النقديه وهو …تُرى من أين أحضرت إدارة الشركه التى أعمل بها هذا المليون جنيهاً .. 1- هل من العميل نتيجة الحصول على الإيراد من خلال أعمال المستخلص الأخير وهنا يكون المصدر رقم 1 , أم من خلال بيع أحد الأصول الخاصه بالشركه مثل بيع عدة سيارات أو بيع أحد محطات خلط الخرسانه الموجوده بالشركه وهنا يكون المصدر رقم 2 , أم من خلال أخذ قرض من البنك ؟ وهنا يكون المصدر رقم 3

عامر : ألا يوجد مصدر رابع

محمد : إن هذه المصادر الثلاثه هى دائماً مصادر الأموال التى تحصل عليها حتى على المستوى الشخصى

عامر : وكيف تكون على المستوى الشخصى

محمد : تخيل أنك إستيقظت اليوم من نومك ولم تجد معك أية أموال خاصه بك للذهاب للعمل … فماذا ستفعل ؟!!!

عامر : 1- إما أن أستلف من جارى أو صديقى 2- أو أبيع فرش الشقه التى أسكن فيها 3- أو أنتظر حتى يأتى لى المدد من البلد

محمد : وهذا ينطبق على مصادر التدفقات فى أية شركه فالأولى (أستلف من جارى أو صديقى ) هى من أنشطة التمويل والثانيه (أبيع فرش الشقه التى أسكن فيها ) من أنشطة الاستثمار والثالثه (أنتظر حتى يأتى لى المدد من البلد ) تدفقات نقدية من أنشطة التشغيل وهو هنا يقصد الإيراد الذى سيأتيه من البلد

صالح : بالمناسبه … إننى أمتلك عدة أشياء أريد أن أحضرها لندخلها فى العمل بدلاً من أن نشترى وسآخذ ثمنها .

عامر : وأنا أيضاً لدى عدة أشياء أود أن أحضرها أنا الآخر

محمد : هل لهذه الأشياء التى تودون إحضارها مستندات ؟

عامر : مستندات !!! مثل ماذا ؟

محمد : فواتير شراء مثلاً ž

صالح : لا

محمد : إذاً فلن نقبل هذه الأشياء

صالح : ولماذا !

محمد : لأن أى صنف سواء وارد أو صادر ( من / إلى ) الشركه لابد من مجموعة إجراءات وعمليات محاسبيه يجب أن تتم بشكل متتابع ومترابط بحيث إذا إنتهت عمليه تبدأ العمليه التى تليها إعتماداً على العمليه السابقه لها بل لدرجة أننا نسمى هذه العمليات المتلاحقه الدوره المحاسبيه .. ولكى تتم هذه العمليات لابد من توافر المرحله الأولى أو الشرط الأول فى الدوره ألا وهو المستندات / ونحن أيضاً نشبهها بالقطار الذى يُقلع من المحطه الأولى لكى يصل إلى المحطه الأخيره لابد بالمرور بالمحطات التى بينهما

صالح : وماهى المراحل التاليه إذاً ؟

محمد : نحن أولاً نبدأ بالقاطره التى تجر القطار ألا وهى(( المستندات )) والتى نقوم بتجميعها أى لابد من توافر مستند žلكى نثبت العمليه التى معنا ثم تحليلها×أى تصنيف كل نوعية مستندات مع ما يخصها حيث فواتير الشراء مع فواتير الشراء وفواتير البيع مع فواتير البيع … وهكذا ثم تسجيلها @أى إجراء القيد المحاسبى الخاص بكل نوعية مستندات مع بعضها فى دفتر اليوميه شريطة أن يكون حسب التسلسل التاريخى ثمالترحيلhأى ترحيل العمليات لإثباتها فى دفتر اليوميه إلى الحسابات الخاصه بها فى دفتر الأستاذ حيث النقديه مع بعضها وفى حساب أستاذ مستقل إسمه حساب أستاذ النقديه , والأصول فى حساب , و التكاليف فى حساب … إلخ ثم الترصيد×أى ترصيد جميع الحسابات فى دفتر الأستاذ حيث تحديد رصيد النقديه ورصيد الــ … وهكذا ونقلh هذه الأرصده عن طريق ميزان المراجعه المبدئى ( قبل التسويات ) مع مراعاة أن يدرج الرصيد المدين أو الدائن كلٌ فى حسابه وتحقق توازن الميزان أى توازن أو تساوى الجانب المدين مع الجانب الدائن فى ميزان المراجعه حسابياً و فنياً أيضاً ثم بعد ذلك قيود الإقفال , أرصدة حسابات الإيرادات و المصروفات فى حساب الدخل ويتم إعداده لإظهار صافى الدخل ويتم ترحيل القيود إلى الحسابات الخاصه بها وفى آخر محطه وفى نهاية الدوره المحاسبيه يتم إعدادميزان المراجعه( بعد الإقفال ) ثم يتم تصوير قائمة المركز المالى أو ( الميزانيه العموميه ) .

صالح : أشعر أن موضوع الدوره المحاسبيه هذا هو موضوع هام وخطير , لِذا نحن نريد منك التوضيحأكثر

محمد : لا بأس … قلت لكم أن الدوره تبدأ من u المستندات حيث أن المستند هو الإثبات الأول والدال على صحة العمليه سواء الشراء أو البيع أو الصرف أو … إلخ ولا يكتفى المحاسب منا بتوافر المستند فقط بل ويجب مراجعته محاسبياً من حيث إذا كان هذا المستند فاتوره مثلاً من سعر الصنف المدرج فى الفاتوره والمتفق عليه مع الكميه قرين كل صنف ثم إجمالى القيمهوكذلك مراعاة الخصم أو الإضافه للضرائب المستحقه قرين كل فاتوره ثم أخذ هذه الفاتوره وعمل قيد محاسبى على أساسها , وقد سبق أن أخبرتكم من قبل أن القيد المحاسبى يعتمد على جانبين الأول مدين و الآخر دائن ’ والجانب المدين هو الذى يأخذ و الجانب الدائن هو الذى يعطى فأنت لو أخذت من صديقك مبلغ 5000 جنيهاً أصبحت سيادتك مديناً لأنك أخذت من صديقك و صديقك أصبح دائن لك لأنه هو الذى أعطاك مبلغ الــ5000جنيهاً

وهذا هو القيد المحاسبى

5000 من حــ/ سيادتك

5000 إلى حــ/ صديقك حاتم … وهنا يجب أيضاً أن أقول لحضراتكم أن القيود المحاسبيه نوعان قيد يوميه بسيط وقيد يوميه مركب

سالم : وما هو قيد اليوميه البسيط ؟

محمد : قيد اليوميه البسيط هو القيد السابق مباشرةً والذى يعتمد على حساب واحد مدين وحساب واحد دائن , أما قيد اليوميه المركب فهو الذى يكون فى أحد طرفيه أكثر من حساب وليس حساب واحد فقط وهنا يجب أن نسبقهم بعبارة من مذكورين إذا كانوا مدينين أو إلى مذكورين إذا كانوا دائنين

سالم : كيف .. إضرب لنا مثالاً للتوضيح أكثر

محمد : مثلاً … بدلاً من المثال السابق أنك أخذت سلفه من صديقك حاتم بمبلغ 5000 جنيهاً و أيضاً أخذت مبلغ آخر من صديقك عماد بمبلغ 2000 فيكون القيد كالتالى

7000 من حـــ/ سيادتك ( سالم ) ( المديون للإثنين )

إلى مذكورين

5000 حـــ/ حاتم ( الدائن الأول لك )

2000 حـــ/ عماد ( الدائن الثانى لك )

( قيمة مبلغ 5000ج ومبلغ 2000ج التى أخذهم سالم من كلٍ منهم )

|معنى ذلك أن أخونا سالم مدين بمبلغ 7000 لكل من المذكورين

V حاتم بمبلغ 5000 خمسة آلاف جنيهاً

Vو عماد بمبلغ 2000 ألفين جنيهاً لا غير

عامر : وبعد إجراء القيد ؟

محمد : بعد إجراء قيود اليوميه أصبح لدينا عدة حسابات … نقوم الآن بفتح حساب منفصل لكل مسمى ( حساب ) حتى نعرف خط سيره أو قصة حياته من الألف للياء ( منذ لحظة ميلاده وحتى هذه اللحظه ) . ولكى نعرف فى النهايه .. هل هذا الحساب مدين أم دائن , فإذا كان مدين فيجب أن يدفع ما عليه و إن كان دائن فيجب أن يأخذ ما له

عامر : وهل كل حساب يقابلنا يجب أن نفتح له حساب أستاذ

محمد : هذا وارد , ولكن لا يهم أن نفتح حساب أستاذ لكل حساب موجود لدينا ولكن يجب فتح حساب ( لكل بند من بنود قائمة المركز المالى ولكل بند من بنود قائمة الدخل )

عامر : ولكننا نريدك أن تطبق لنا باقى المثال السابق والخاص بالسلفه على حساب الأستاذ

محمد : لا بأس … قلنا فى القيد السابق أنه

5000 من حــ/ سيادتك ( سالم )

5000 إلى حــ/ صديقك حاتم

أليس كذلك ؟

عامر : نعم

محمد : هب أنك قمت بعد ذلك بسداد مبلغ 4000 جنيهاً لصديقك حاتم … أليس من البديهى أنك لازلت مديناً بمبلغ 1000 ج أخرى ؟

عامر : نعم

محمد : كيف عرفت

سالم : قلت أننى أخذت منه 5000 جنيهاً ثم عاودت و أعطيته بعد ذلك 4000 جنيهاً … إذاً 5000 – 4000 = 1000جنيها

محمد : هذه هى طريقة أى شخص عادى , ولكن نحن المحاسبين يجب أن نجرى قيد محاسبى آخر وكما قلنا من قبل طالما حدثت عمليه , وهنا حدثت عمليه … لابد أن نجرى قيداً لنثبت به العمليه .. وبناءً عليه لابد أن نجرى القيد التالى

4000 من حــ/ صديقك حاتم

4000 إلى حــ/ سيادتك ( سالم )

وعندئذٍ إنقلبت الآيه وأصبح حسب هذه الحاله مع أن سيادتك لك ( 5000 ) منذ البدايه أى ( دائن فى كل الأحوال ) إلا أنك أصبحت ( مدين ) هذه المره … لماذا لأنك ( أخذت هذه المره مبلغ 4000 ج ) والعبره فى كل قيد بالحاله التى عليها الآخذ و العاطى , ولو أجرينا حساب الأستاذ لإتضح ذلك على هذا الشكل

>>>

مدين ( آخذ ) حــ/ سيادتك ( سالم ) دائن ( العاطى )

5000 إلى حـ/ حاتم 4000 من حـ/ حاتم

1000 رصيد مدين

5000 5000

فى الشكل السابق صممنا حساب الأستاذ على أن له جانبين الأول مدين – و – الثانى دائن … وضعنا فى الجانب المدين ( إسم المدين وقيمته وهو حاتم حيث أخذ 5000 ج ( تبعاً للقيد الأول )) ووضعنا فى الجانب الدائن ( إسم الدائن وهو هنا حاتم لأنه أعطاك مبلغ 4000 ج ( تبعاً للقيد الثانى )) ولم نذكرك تماماً فى الجدول ( لأن إسمك أو بالأصح إسم حسابك مكتوب فى أعلى الجدول وهو (( حـ/ سيادتك )) ثم طرحنا إجمالى الجانب المدين 5000 من إجمالى الجانب الدائن 4000 فوجدناه ( 5000 – 4000 = 1000 ) فقلنا أن الحساب مدين بمبلغ 1000 جنيهاً وهذا منطقى وحقيقى .

عامر : ولكن كيف أعرف من الجدول

محمد :هناك قاعده هى أن ننسب موقف الرصيد (( مدين أم دائن )) تبعاً لإجمالى الجانب الأكبر فلو كان الجانب الأكبر مدين فيكون الرصيد مدين ولو كان الجانب الأكبر دائن فيكون الرصيد دائن

عامر : وهل حساب الأستاذ يجب أن يكون على هذا الشكل فقط

محمد : هذا هو الشكل الدارج فى الكتب الأكاديميه وكتب الجامعات أما الآن ومع إنتشار أجهزة الكمبيوتر سواء على البرامج الجاهزه أو برنامج الإكسيل العظيم فهناك شكل آخر يتبعه أغلب المحاسبين ( حساب الــ 3 خانه مدين - دائن = الرصيد أولاً بأول )